TrendForce:中國電動車市場增速放緩 1月鋰電池材料價格全線下跌 2月持續下探

TrendForce:中國電動車市場增速放緩 1月鋰電池材料價格全線下跌 2月持續下探。(TrendForce提供)

TrendForce:中國電動車市場增速放緩 1月鋰電池材料價格全線下跌 2月持續下探。(TrendForce提供)

目前鋰離子電池產業鏈以消化庫存為主,據TrendForce研究顯示,上游鋰電池材料價格均在1月出現下跌,尤其以正極材料(Cathode materials)及其原料、電解液等跌價幅度最明顯。正極材料方面,電池級碳酸鋰(Lithium Carbonate)是佔據正極材料成本最高的原料,1月均價月跌12%;另一原料氫氧化鋰(Lithium Hydroxide)價格也出現下滑,但氫氧化鋰受惠海外訂單需求支撐,價格跌幅較碳酸鋰略輕,不過電池級碳酸鋰、氫氧化鋰1月均價都已跌至每噸50萬人民幣以下。電解液方面,受鋰鹽價格下跌影響,1月電解液的原料六氟磷酸鋰(LiPF6)均價下跌11%,進而影響電解液1月均價月跌11~15%。

TrendForce表示,2023年起中國新能源汽車政策補貼正式退出,儘管祭出購車補貼政策以促進消費,且新能源汽車購置稅優惠政策延續至2023年,但由於2022年第四季新能源車促銷策略推出時,透支了部分市場購買力,加上2023年第一季度市場淡季,中國新能源車市場增速放緩,在此影響下動力電池需求下滑,上游原材料價格出現集體下跌,不過這倒也使鋰離子電池成本壓力稍獲緩解。

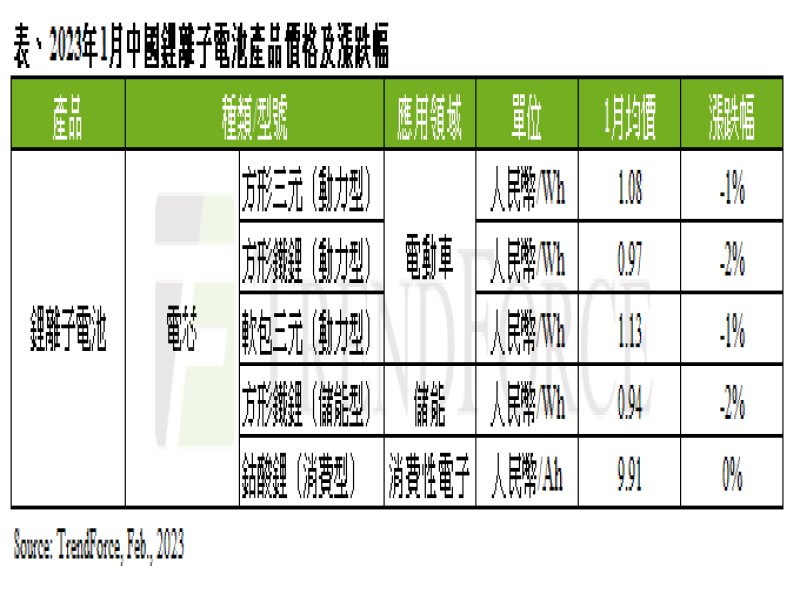

具體來看,車用動力電池電芯方面,1月整體電芯價格跌幅約1%,各型態如方形三元動力電芯、方形鐵鋰動力電芯等價格分別下跌1~2%不等,預期下月將續跌。以磷酸鐵鋰(LFP)電芯為主的儲能電芯,1月均價約為0.94人民幣/Wh,月跌2%,不過儲能電池在中國政府政策的支援下,市場需求有稍微轉好趨勢,預計第一季儲能電芯價格將持平或再略微下調。消費電池電芯方面,鈷酸鋰(LCO)電芯1月均價9.9人民幣/Ah,近期由於終端市場需求表現不佳,市場成交量少,加上原料端鈷酸鋰正極材料價格持續下滑,預計短期內鈷酸鋰市場行情持續處於弱勢,2月價格預計將進一步下跌。