IDC:教育專案刺激2022年商用筆電與平板出貨成長 但後續市場需求將轉趨保守

IDC:教育專案刺激2022年商用筆電與平板出貨成長 但後續市場需求將轉趨保守。(IDC提供)

IDC:教育專案刺激2022年商用筆電與平板出貨成長 但後續市場需求將轉趨保守。(IDC提供)

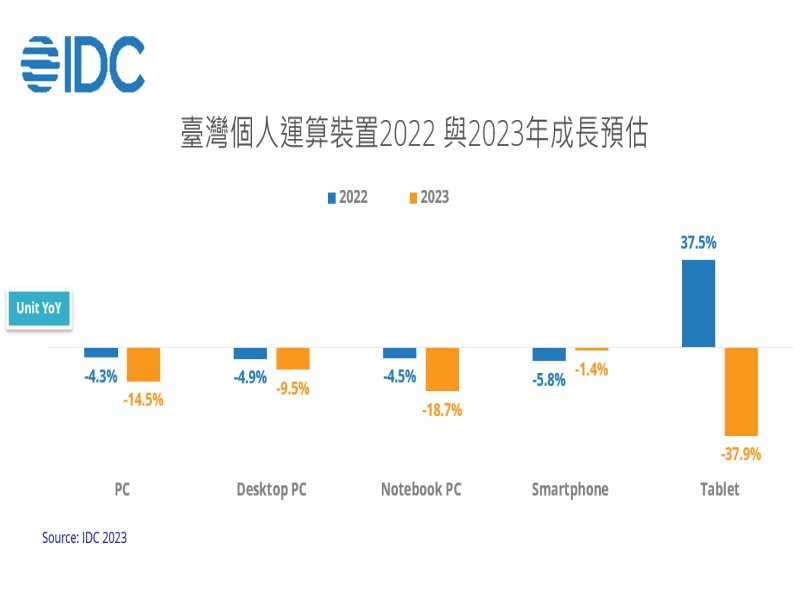

根據IDC最新季度追蹤報告中統計2022年臺灣PC*(包含桌上型/筆記型電腦/工作站)出貨量為264.2萬台,與2021年相比衰退4.3%,是疫情爆發後PC市場首度呈現年對年負成長表現。其中家用市場在缺乏疫情需求的刺激下,年對年出貨量衰退10.6%;但在商用市場方面,受惠於筆記型電腦教育大型專案出貨挹注,達到連三年雙位數成長,從而帶動整體商用PC市場年對年成長7.2%。

隨著疫情趨緩與經濟不景氣影響,商家用市場需求皆在2022下半年開始放緩,預期 2023年企業或個人對PC裝置採購仍採保守態度,IDC 預估2023臺灣整體PC 市場年對年下滑幅度將達到14.5%。IDC資深市場分析師劉伊菡表示:「展望2023年第一季,農曆春節使得工作日縮短,推遲了商用市場專案規畫的時程,再加上一般消費通路去化庫存的速度仍緩慢,為了更好迎接13代Intel CPU新機上市,部分廠商第一季持續因調整舊庫存水位而下修出貨量,當中又以筆記型電腦影響最深,IDC預估臺灣筆記型電腦第一季年對年將衰退21.4%,整體PC第一季出貨量則下跌17.9%。」

在平板電腦方面,2022年臺灣平板出貨量為148.8萬台,年對年成長37.5%,連續兩年呈現正成長。主要受益於教育部「數位學習精進方案」政策,採購大量平板作為課堂教學用途,帶動各大品牌廠的出貨,其中又以蘋果受益為多。然而2022下半年開始,由於景氣轉向低迷、通膨持續發酵的影響,平板的需求已轉趨保守,大部分品牌出貨量也呈現下滑,使得2022下半年出貨量年對年下滑18.7%。

IDC助理市場分析師陳煥文表示:「延續2022下半年平板需求滑落以及經濟前景的不確定性,2023年需求仍預期呈現疲軟。另一方面,縱然今年預期仍有數位學習精進方案的預算用以購買平板,惟數量應不如2022年之多。預估2023年臺灣平板出貨量將跌破百萬台大關,年對年下滑37.9%。」

在智慧型手機方面,2022 全年臺灣智慧手機(Smartphone)市場總量為 512 萬台,年對年下滑 5.8%。2022下半年手機主要受到經濟環境的影響,匯率的提升及通貨膨脹的壓力導致可支配收入減少,再加上疫情解封,消費者為儲蓄國內外旅遊的費用,對於消費性電子產品的購買更會趨於保守,並延長手機換機週期;另一方面,蘋果(Apple)則因為第四季的新機iPhone 14 Pro系列供應吃緊,部分進貨將延遲到2023年第一季,導致蘋果出現自新冠疫情在台灣爆發以來的首次下滑,2022全年衰退5.7%。

縱然智慧手機市場維持下滑的趨勢,5G手機的滲透率卻是越來越高。IDC 助理市場分析師江靖婷表示:「受惠安卓(Android)陣營陸續推出更具價格競爭力的中階至高階($200<$800)5G 手機搶占市場,以及蘋果降價保留iPhone 13與新機iPhone 14系列並行的競爭策略,5G手機的市場台數占比由2021年的78.9%,成長到2022年的91.6%,年對年台數的成長幅度為9.3%。而手機市場的價格帶分布,由於蘋果、OPPO及三星5G旗艦機的價格競爭進而擴大高階($600<$800)的占比,價格帶的分布於2022年又回歸相對均勻的態勢。」展望2023年,經濟環境因素及換機時間的拉長將持續影響臺灣整體智慧手機的市場,預期2023年進貨台數將微幅衰退 1.4% 至505萬台。