TrendForce:第二季DRAM均價跌幅收斂至10~15% 仍不見止跌訊號

TrendForce:第二季DRAM均價跌幅收斂至10~15% 仍不見止跌訊號。(TrendForce提供)

TrendForce:第二季DRAM均價跌幅收斂至10~15% 仍不見止跌訊號。(TrendForce提供)

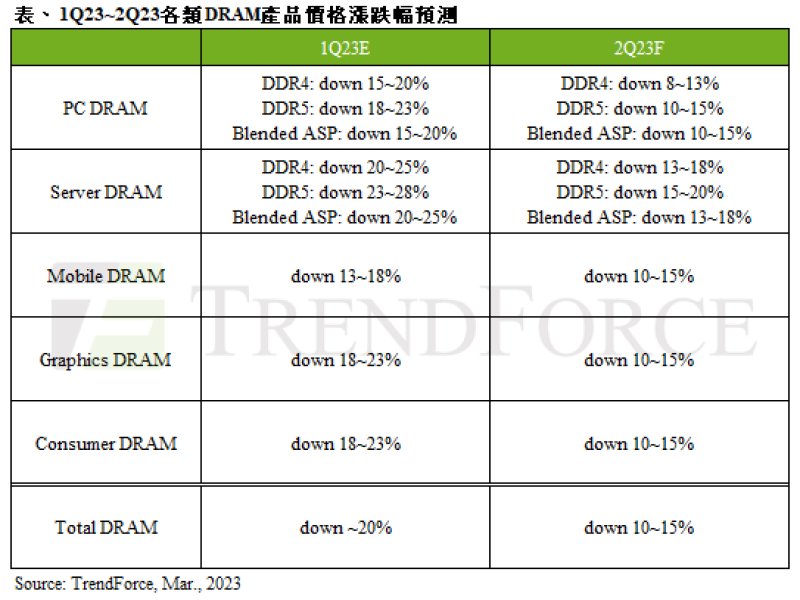

TrendForce表示,由於部分供應商如美光(Micron)、SK海力士(SK hynix)已經啟動DRAM減產,相較第一季DRAM均價跌幅近20%,預估第二季跌幅會收斂至10~15%。不過,由於2023下半年需求復甦狀況仍不明確,DRAM均價下行週期尚不見終止,在目前原廠庫存水位仍高的情況下,除非有更大規模的減產發生,後續合約價才有可能反轉。

PC DRAM方面,由於買方已連續三季大減採購量,目前買方的PC DRAM庫存約9~13周,而PC DRAM原廠已進行減產,TrendForce預測,第二季主流DDR4 8GB模組跌幅仍將超過一成,但或許部分PC OEMs基於價格已偏低的考量,有意願提升DRAM的採購量,但是否能夠減輕供應端的高庫存壓力仍待觀察,預估第二季PC DRAM均價跌幅約10~15%。

Server DRAM方面,受OEM及雲端服務供應商調降伺服器需求,進一步導致買方拉貨動能疲弱。然而,消費性市場不明朗,使原廠持續提升Server DRAM生產比重,因此逐季積累的庫存已成為負擔,雖然原廠已普遍調降產能利用率,但此舉對價格止跌的效果不大,預估第二季Server DRAM均價將季跌13~18%。

Mobile DRAM方面,儘管智慧型手機品牌的庫存已回到相對健康水位,但對生產計畫仍持保守態度,故第二季買方對Mobile DRAM的需求力道仍然疲弱。然而,高庫存使原廠承受極大賣壓,即便原廠已對Mobile DRAM進行減產,但仍難改變目前供過於求的情況,預估第二季Mobile DRAM均價將再續跌,惟跌幅可望收斂至10~15%。

Graphics DRAM方面,買方備貨態度保守,且近期AI議題並未明顯刺激需求成長。以主流GDDR6 16Gb來看,由於採購力道普遍保守,預估第二季Graphics DRAM均價跌幅10~15%。值得注意的是,現階段供應端正值8Gb轉16Gb之際,三星將於今年底結束GDDR6 8Gb產品生命週期,2024年起僅剩SK海力士供應,基於供應商減少的情況判斷,屆時有望減緩Graphics DRAM價格波動的劇烈程度。

Consumer DRAM方面,需求相對穩健的網通領域,隨著訂單陸續交貨後,業者逐步放緩拉貨力道,且普遍保守看待今年網通相關需求的成長性,包含電視在內的應用均無法有效支撐Consumer DRAM市場需求。儘管原廠已陸續採取減產因應,但市場仍供過於求,價格將持續下跌,預估第二季Consumer DRAM均價將季跌10~15%。