TrendForce:Server DDR5 RDIMM傳PMIC問題供給受限 第二季價格跌幅將收斂

TrendForce:Server DDR5 RDIMM傳PMIC問題供給受限 第二季價格跌幅將收斂。(TrendForce提供)

TrendForce:Server DDR5 RDIMM傳PMIC問題供給受限 第二季價格跌幅將收斂。(TrendForce提供)

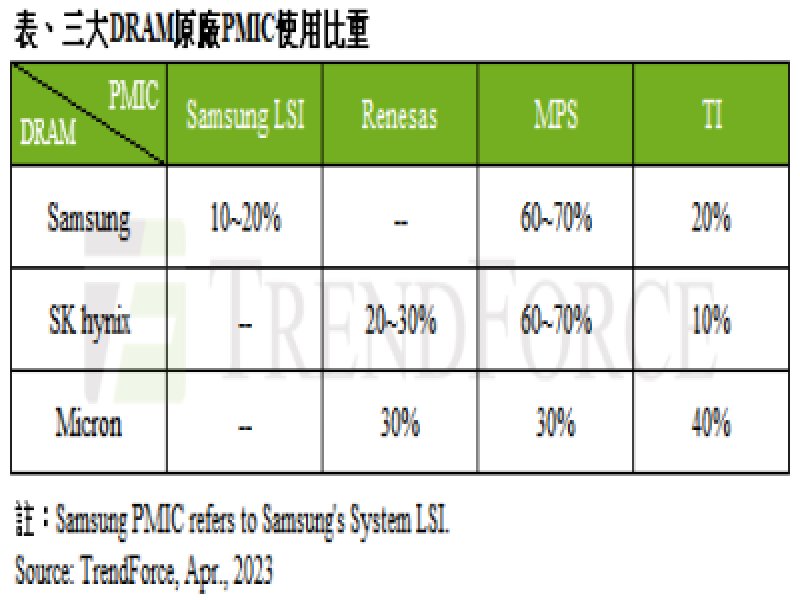

伺服器新平台Intel Sapphire Rapids與AMD Genoa機種量產在即,但近期市場上傳出Server DDR5 RDIMM的PMIC匹配性問題,目前DRAM原廠與PMIC廠商均已著手處理。TrendForce認為,該情況將產生兩種影響,首先,由於僅MPS(芯源系統)供應的PMIC無狀況,DRAM原廠短期內將同步提升對芯源的採購比重。其次,目前原廠DDR5 Server DRAM生產仍停留在舊製程,短期內供給量難免受此事件影響,故預估第二季DDR5 Server DRAM價格跌幅將收斂由原預估15~20%收斂至13~18%。

如前述提及,DDR5 Server DRAM短期內供給受影響並非僅PMIC問題所導致,生產停留在舊製程也是原因之一,即便SK 海力士已逐漸提高1alpha nm的生產與銷售,但許多買方先前已驗證1Y nm,但1alpha nm尚未完成驗證,故現階段生產製程仍以三星及SK海力士的1Y nm、美光1Z nm為主,1 alpha與1 beta nm預計於今年下半年才會放量。

因此,在DDR5 Server DRAM短期內滿足率較低的預期下,TrendForce預估4~5月DDR5 Server DRAM 32GB價格將落在至80~90美元之間,略高於原先第二季均價預估值75美元,導致DDR5與DDR4之間的價差也會變大。再者,以第二季而言,DDR4 跌幅落在18~23%,而DDR5 跌幅收斂至13~18%,因此呈現DDR4價格季跌幅大於DDR5的情況發生。

此外,ChatBOT熱潮帶動AI伺服器出貨量,除了HBM的討論度上升,間接提升Server DDR5 RDIMM 128GB的採購動能,為媒合GPT4.0的運算架構,故高容量RDIMM的需求在第二季初明顯提升,且多集中在美系雲端服務供應商(CSP)。而128GB RDIMM因目前現行的DDR5 mono die以16Gb為主,堆疊至該容量需要TSV(Through Silicon Via)來做垂直架構的矽穿孔封裝,而主要供應方的TSV產線並未能在短期增加,此將進一步拉高本月SK海力士高容量DDR5模組的價格,有別於目前DDR4與其他DDR5產品的報價仍處下行的情況。

整體而言,由於DDR5模組設計較DDR4多了額外的PMIC零組件,匹配上明顯存在更多風險,加上客戶普遍推遲伺服器新平台機種量產,故即便DRAM原廠自2022年初就陸續送樣CPU廠與各買方驗證,但實際問題發生直到近期新平台逐漸放量才浮現,TrendForce認為本次事件衍生的DDR4與DDR5價差變化將反應在第二至第三季,後續隨著新製程產品開始放量後,價差才會收斂。