TrendForce:即使受各國設備出口禁令箝制 長期而言中國半導體在成熟製程擴張仍屬強勢

TrendForce:即使受各國設備出口禁令箝制 長期而言中國半導體在成熟製程擴張仍屬強勢。(TrendForce提供)

TrendForce:即使受各國設備出口禁令箝制 長期而言中國半導體在成熟製程擴張仍屬強勢。(TrendForce提供)

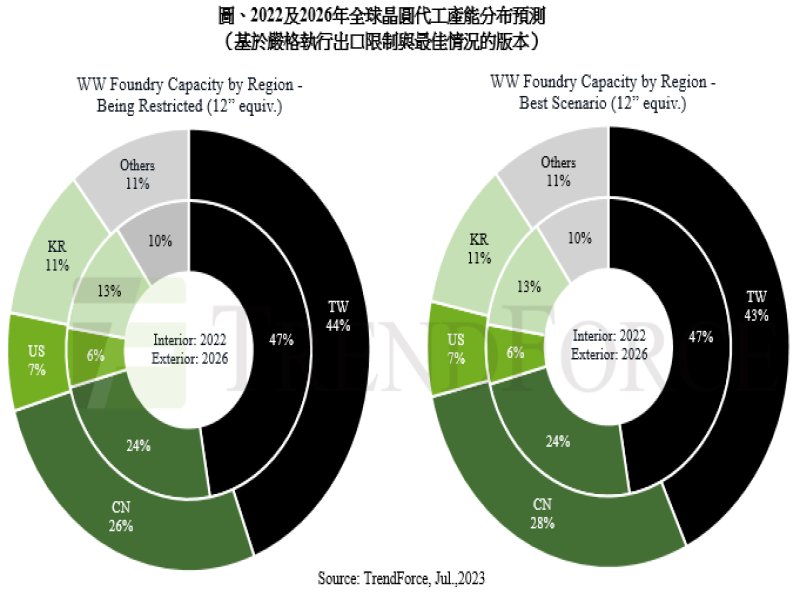

針對6月30日荷蘭發布的先進製程設備出口管制細則,TrendForce認為,即便受到美日荷出口管制影響,中國晶圓代工12吋約當產能市占率仍將由2022年24%,預估增長至2026年26%。此外,若40/28nm設備出口最終仍將取得許可,預估中國晶圓代工12吋約當產能市占率仍有機會在2026年擴張至28%,成長規模仍不容忽視。

由於曝光、沉積、磊晶製程等多項半導體製程設備均在本次限制出口範圍內,凡受管制之品項出口皆需申請許可,9月1日將正式生效。TrendForce表示,以中國晶圓代工產業發展進程來看,目前專注發展的55nm、40nm以及28nm等成熟製程,包含沉積等設備已可大致由中國本土設備商進行替代,擴產及發展上較無虞,關鍵限制仍在曝光機台。

TrendForce調查,本次首當其衝的業者包含中芯國際(SMIC)北京廠、上海廠,以及合肥晶合集成(Nexchip)A3/A4廠區。而合肥晶合集成因短期內仍以55nm及更成熟的製程節點為主要量產重點,TrendForce研判影響較輕。至於中芯國際北京與上海廠,預期將可能被迫延緩其擴產計畫,等待設備商取得出貨許可才能持續進行。

以製程來看,依據美國EAR(Export Administration Regulations)原則,半導體禁令旨在限制中國先進製程發展,成熟製程並非主要目標。由於美國、日本、以及荷蘭設備出口管制條例雖有部分機台橫跨成熟及先進製程世代,因而明訂由45nm開始至更先進的製程皆須經過審核,但主流用於45~28nm等成熟製程的機台仍將有機會取得出口許可。儘管會面臨冗長的設備審查流程,導致中國晶圓代工廠40nm及28nm擴產計畫被迫延緩,但就中國晶圓代工廠布局28nm市場的積極度來看,其發展速度仍相當強勢。

值得一提的是,1Xnm等先進製程發展方面,儘管目前已非中國晶圓代工廠發展主流,但在美國、日本及荷蘭管制下,中國未來發展先進製程的可能性,預期將隨著全面性的出口管制被進一步阻擋。