TrendForce:2024年全球伺服器整機出貨量仍受限 預估年增僅2.3%

TrendForce:2024年全球伺服器整機出貨量仍受限 預估年增僅2.3%。(TrendForce提供)

TrendForce:2024年全球伺服器整機出貨量仍受限 預估年增僅2.3%。(TrendForce提供)

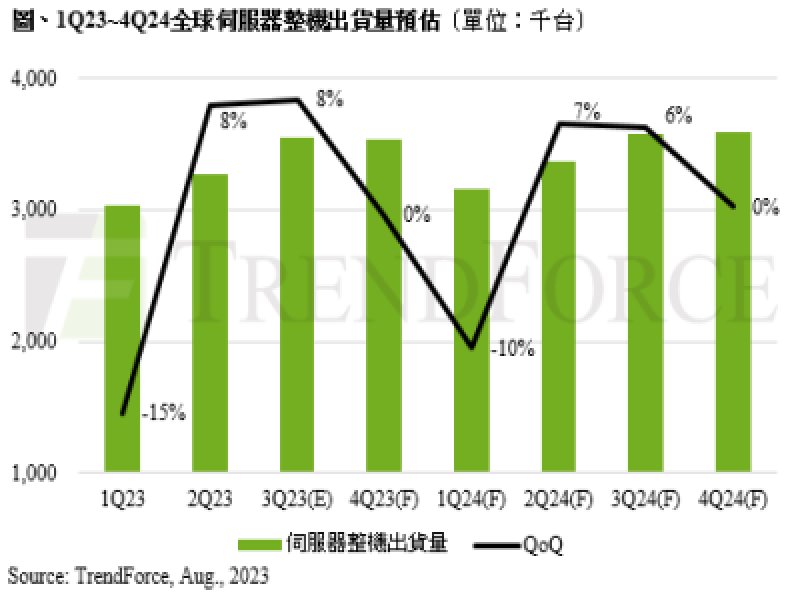

受全球通膨影響,2023年Server OEM及雲端服務業者(CSP)持續盤整供應鏈庫存,年度出貨量和ODM生產計劃均遭下修。TrendForce目前觀察,由於伺服器市場持續下行,AI領域需求又同時飆漲,壓縮到伺服器新平台的放量規模,預估今年伺服器主板及整機出貨量均跌,分別年減6~7%及5~6%。

由於經濟態勢不明朗,加上CSP對AI相關領域投資力道增強,預期2024年伺服器領域市況仍和今年類似,整機出貨量受抑制,故TrendForce認為,2024年影響伺服器市場可能有三種情境以及出貨預估。

情境一、假定CSP庫存去化暫時結束,雖新需求有機會帶動伺服器市場復甦,但受高通膨及通膨後的經濟停滯影響,市場仍高度聚焦於AI投入,預算仍遭排擠。此外,Enterprise Server長期更會逐漸轉向雲端服務,整體Server OEM出貨可能會微幅衰退,因此預估2024全年伺服器整機出貨量僅會年增2~3%,TrendForce認為此預估是最有可能發生的情境。

情境二、假設經濟下行加劇,且相關伺服器供應鏈庫存仍未全面消耗,整體伺服器需求仍保守。同時,AI相關需求依舊壓縮傳統伺服器建置,預估2024全年伺服器整機出貨將與今年持平甚至下跌。

情境三、假設市場已恢復至疫情前的狀況,且基於CSP等大型業者樂觀的Capex計畫前提,伺服器市場將強勁成長。此外,伴隨消費力道的提升,預期企業對於IT支出也將呈現同比增加,預估將帶動2024全年伺服器整機年增近5%。

TrendForce調查,今年在DDR5導入率上仍受限於客戶端延長舊機種產品週期、遞延新機種導入影響,加上AI伺服器投入擴大,明顯收斂傳統伺服器的出貨比重,進而大幅影響原廠DDR5的出貨預期。同時,以Server CPU市占率來看,今年Intel與AMD均大幅下修其SPR與Genoa的比重,均影響DDR5的滲透率,預估全年在CSP與OEM的導入率僅約13.4%。因此,TrendForce認為,DDR5導入比重正式超越DDR4的時間點,將延後至2024年第三季底才可望實現。