TrendForce:第二季全球Enterprise SSD營收創新低 旺季成長幅度將不如預期

TrendForce:第二季全球Enterprise SSD營收創新低 旺季成長幅度將不如預期。(TrendForce提供)

TrendForce:第二季全球Enterprise SSD營收創新低 旺季成長幅度將不如預期。(TrendForce提供)

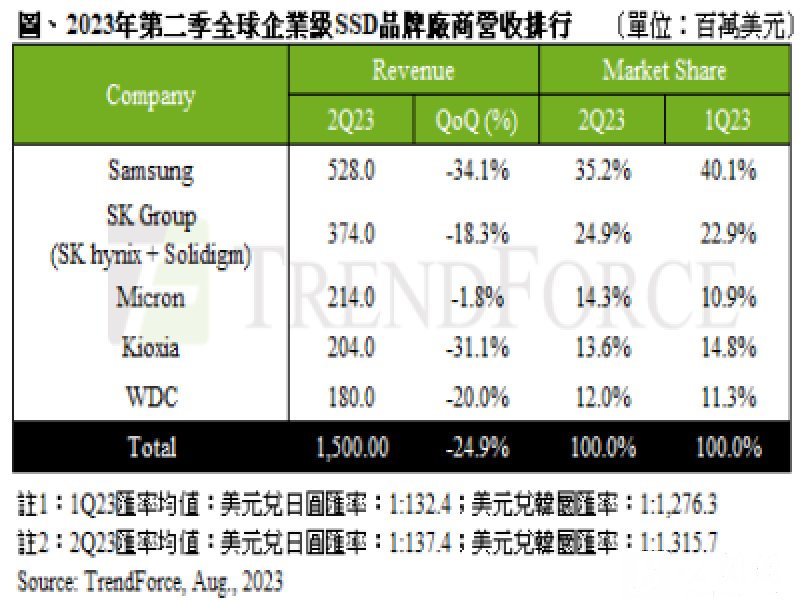

TrendForce研究顯示,受高通膨及經濟下行影響,各CSP(雲端服務業者)資本支出保守並持續調降全年伺服器需求,目前觀察中國方面CSP業者今年雲端訂單較去年衰退,導致全年Enterprise SSD採購容量遞減;北美方面,部分客戶推遲伺服器新平台的量產時程,再加上擴大投資AI伺服器,導致Enterprise SSD訂單低於預期,使得第二季全球Enterprise SSD營收創新低,僅15億美元,季減24.9%。

第三季AI 伺服器需求仍暢旺,反觀通用型伺服器訂單和出貨動能仍不見回溫,Enterprise SSD採購量持續承壓,全年採購位元量預估會比去年低。同時,供應方面,供應商再次下調產能利用率以減緩庫存增長速度;需求方面,伺服器客戶庫存仍高,採購動能依舊不足,預估使得第三季Enterprise SSD均價將呈現季跌約15%,可能進一步導致第三季營收表現旺季不旺。

不過,受惠AI伺服器需求持續看漲,同步帶動儲存訓練模型數據和結果的Inference Server需求提升,進一步刺激大容量Enterprise SSD的搭載比例上升,其中SK集團(SK hynix & Solidigm)QLC大容量存儲的成本優勢將有助於其搭載率逐步攀升;其他如HBM、PCIe 5.0 SSD需求也獲提升,美光(Micron)也加速相關產品的開發,後續兩家業者Enterprise SSD領域營收將有機會成長。

三星(Samsung)作為主要供應商,故今年通用型伺服器需求下滑直接衝擊Enterprise SSD領域營收,尤其從第二季開始,高階運算AI投資成為主要趨勢,壓縮了通用型伺服器庫存去化的難度,同時也導致Enterprise SSD的營收大幅下滑,第二季Enterprise SSD領域營收約5.3億美元,季減34.1%。後續隨著企業紛紛轉向專注於AI服務,在追求高速運算的目標下,DRAM和HBM成為主要的記憶體選擇,整體SSD需求並沒有明顯成長的跡象,因此三星Enterprise SSD領域營收可能再受影響。

SK集團積極爭取通用型伺服器品牌業者的訂單,即便在業界都大幅減產之際,仍試著透過價格優勢擴大市占率,加上受惠於北美客戶的穩定訂單,SK集團的營收下滑程度略小於其他競爭對手,第二季Enterprise SSD領域營收為3.7億美元,季減18.3%。美光除了受惠於穩定的通用型伺服器品牌業者SATA SSD訂單,加上176層PCIe SSD也開始大量供應,Enterprise SSD出貨位元也明顯較第一季增長,相對其他供應商來說,第二季Enterprise SSD領域營收下跌幅度是最小的,僅季減1.8%。

鎧俠(Kioxia)除了現有的SAS產品,隨著客戶陸續驗證完成,也開始大量供應PCIe 4.0 SSD,第二季Enterprise SSD營收達2.0億美元,季減31.1%。未來除了將產品製程升級至112層,同時推出PCIe 5.0產品,進軍AI領域。威騰電子(Western Digital)受市況不佳影響,再加上新一代PCIe 4.0產品尚未進入大規模出貨階段,第二季營收僅1.8億美元,季減20.0%,目前已將產品重心轉向PCIe領域,除了計劃在2024年量產PCIe 5.0介面的產品外,同年也計畫推出QLC SSD,計畫隨著PCIe SSD在伺服器搭載率的提升,進一步帶動Enterprise SSD領域營收的增長。