TrendForce:第二季全球智慧型手機產量2.7億支 傳音首次站上全球第五名

TrendForce:第二季全球智慧型手機產量2.7億支 傳音首次站上全球第五名。(TrendForce提供)

TrendForce:第二季全球智慧型手機產量2.7億支 傳音首次站上全球第五名。(TrendForce提供)

據TrendForce研究顯示,繼第一季全球智慧型手機產量年減近20%後,第二季產量持續衰退約6.6%,僅2.7億支。合計2023上半年智慧型手機產量5.2億支,對比去年同期衰退13.3%,無論是個別季度或是上半年合計,均創下十年新低記錄。

TrendForce分析,生產表現低迷原因有三,其一,中國解除防疫限制後並未如預期帶動需求;其二,新興印度市場人口紅利效應並未有效發揮優勢;其三,2022年品牌深受通路庫存過高所拖累,原先預估隨著庫存去化,品牌將恢復生產水平,但如今受經濟疲軟影響,民眾消費意願更為保守,從而導致上半年生產表現不如預期。

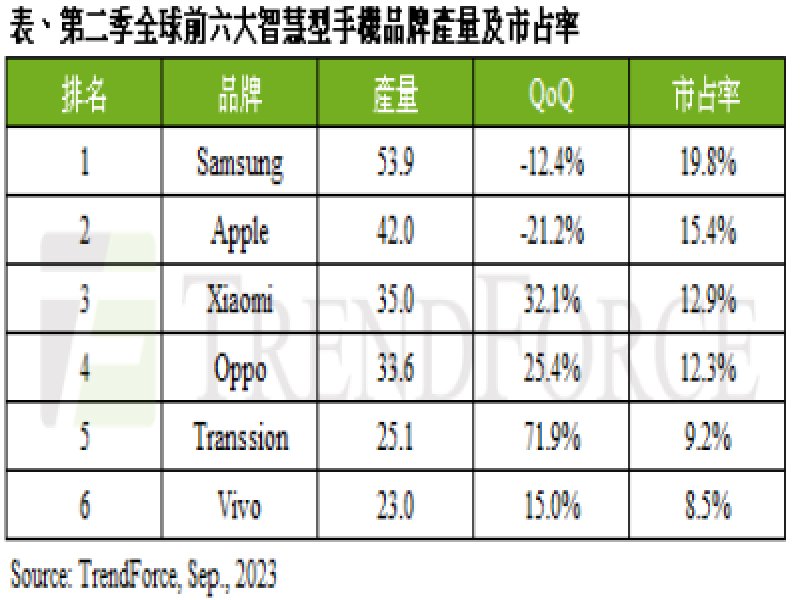

以各品牌生產排名來看,第二季最明顯變動是傳音(Transsion;含TECNO, Infinix, itel)擠下Vivo,首次進入全球第五名,產量季增逾70%,達2,510萬支。TrendForce分析,傳音高產的原因受惠於通路庫存回補、新品上市、進軍中高階市場等原因,自三月開始即有相當不錯的生產表現,預估這一波成長態勢將延續到第三季。由於全球經濟下行,Vivo(含Vivo, iQoo)保守看待市場下半年需求,故也反映在生產規劃上,第二季產量2,300萬支,季增15%,掉至全球第六名。

三星(Samsung)依舊蟬連生產排名首位,第二季生產總數為5,390萬支,季減12.4%。受競爭對手和全球經濟逆風影響,以及三星上半年旗艦機的鋪貨光環消退,第二季生產表現不若去年同期,第三季即便將發表折疊新機,不過因銷售規模相較Galaxy S系列小,對整體產量成長貢獻有限。

第二季正值蘋果新舊機型交替,因此多為四個季度當中生產表現最低的一季,產量4,200萬支,季減21.2%。第三季新機iPhone 15/15 Plus受CIS(CMOS Image Sensor)良率不佳影響,將對該季生產表現造成影響。值得注意的是,三星與蘋果在全年的生產總數預測上相當接近,若iPhone 15系列有優於市場預期的銷售表現,則可能擠下三星成為全球市占第一的品牌。

小米(Xiaomi;含Xiaomi, Redmi, POCO)受惠通路庫存逐漸下降以及新機鋪貨帶動,第二季產量約3,500萬支,季增32.1%。相較其他品牌,小米通路庫存仍高,第三季生產規劃應會維持與第二季相同水準。Oppo(含Oppo, Realme, OnePlus)第二季主要受惠於東南亞等地的需求回升帶動,產量約3,360萬支,季增25.4%。第三季將受季節性需求將帶動,產量可望再有約10~15%的季成長幅度,主要銷售區域包含中國、南亞、東南亞、拉美等區域,緊追小米。

進入下半年,中國、歐美等消費市場需求尚未明顯回溫,即便印度市場的經濟指標出現好轉,但仍難翻轉全球智慧型手機生產總量下滑的局面。TrendForce預期,今年第四季智慧型手機市場恐因全球經濟狀況惡劣再經歷一波轉變,下半年生產量可能因此再度下修。展望2024年,目前經濟局勢不樂觀,TrendForce現仍維持全球產量年增2~3%的預估值,端看區域性的經濟走向,後續是否會再拖累生產表現仍待觀察。