Gartner:CPU缺貨衝擊 2019年第一季全球PC出貨量下滑4.6%

Gartner:CPU缺貨衝擊 2019年第一季全球PC出貨量下滑4.6% 。(Gartner提供)

Gartner:CPU缺貨衝擊 2019年第一季全球PC出貨量下滑4.6% 。(Gartner提供)

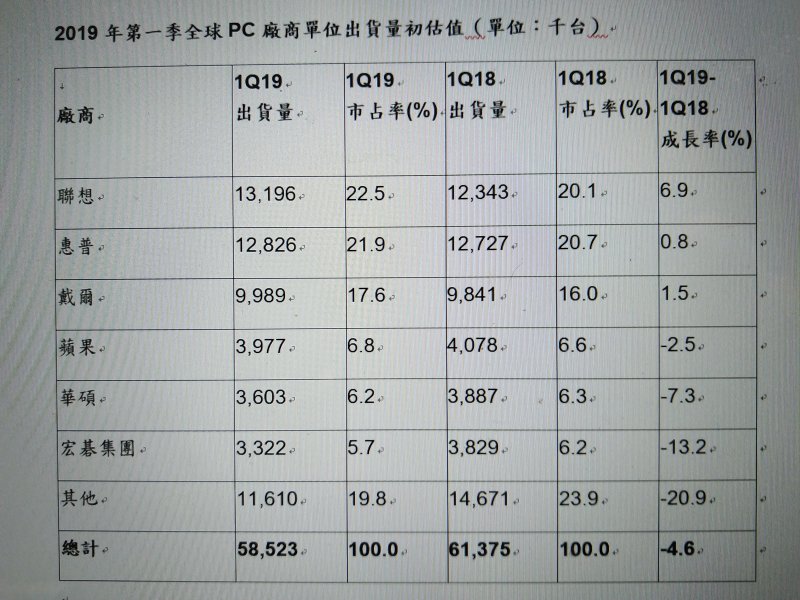

國際研究暨顧問機構Gartner初步調查結果顯示,2019年第一季全球個人電腦(PC)出貨量總計5,850萬台,較去年同期下滑4.6%。主要關鍵能是因為中央處理器(CPU)的預期缺貨心態導致整體市場PC出貨復甦中斷。

Gartner資深首席分析師北川美佳子(Mikako Kitagawa)表示,2018年中PC出貨開始回升,但中央處理器(CPU)的預期缺貨心態導致整體市場PC出貨復甦中斷,廠商因而將資源分配給利潤較高的商用及Chromebook部門;消費市場表現則依舊疲軟,多元的產品選擇也是阻礙需求成長的可能性之一。

另一方面,儘管入門款CPU缺貨,Chromebook出貨量與去年同期相比仍呈現兩位數增長,若納入Chromebook出貨量,2019年第一季的全球PC市場跌幅為3.5%。

北川美佳子指出,CPU供應吃緊影響了廠商之間的競局,畢竟大廠在分配晶片資源上具有相對優勢,也開始向超微(AMD)訂購替代英特爾(Intel)的CPU。在CPU供貨短缺的情況下,全球前三大PC廠商已經將重點轉向高階產品,出貨量仍然能夠提升,並從較難取得CPU供貨的小廠中搶得市占。這些開始朝向高階產品發展的主要PC廠商,配合價格趨勢有利的零組件,可望持續提升利潤。

聯想、惠普(HP)和戴爾(Dell)前三大廠商占2019年第一季全球PC出貨量61.5%,相較於去年第一季的56.9%微幅成長。隨著規模逐漸成為影響產業動態的重要因素之一,前三大廠商持續在PC市場中取得市占,英特爾的CPU供貨吃緊更加速了此趨勢。

其中2019年第一季聯想蟬聯PC出貨冠軍寶座,年成長率也拔得頭籌,主要歸功於2018年第二季併購案後聯想納入富士通的出貨量。聯想出貨量在富士通市占較高的地區如歐洲、非洲及中東地區(歐非中東;EMEA)和日本等地區都有所增加。

惠普2019年第一季全球PC出貨量較去年同期增加0.8%;桌上型PC出貨量增加,但行動PC表現持平。惠普於歐非中東出貨量微幅增加,但在其他地區均下滑。

戴爾在2019年第一季則創下連續第五季PC出貨量成長的佳績,PC出貨量增加的地區包括歐非中東、拉丁美洲和日本,但在北美和亞太地區成長下滑。戴爾桌上型PC出貨量於全球所有地區表現依舊強勁,充分顯示其於商用部門的實力。

在地區部分,2019年第一季,各主要地區的商用PC需求都持續增長,亞太、美國、歐非中東PC出貨均下滑,日本為出貨量唯一成長地區。Windows 10的PC換機潮,一直是過去三年來商用PC成長的動力,但Gartner預測2019將是這股換機潮動能的最後一年。北川美佳子認為,雖然2019年第一季PC出貨結果顯示商用PC部門需求仍然強勁,但行動PC卻表現疲軟,意味Windows 10換機潮可能差不多達到高峰期。

受到中國大陸PC需求疲軟的影響,亞太地區本季PC出貨總計2,010萬台,較去年同期下滑5.1%;不過受輕薄型頂級Ultramobiles裝置需求帶動,亞太地區消費性市場仍有成長。華為和小米等廠商正透過侵略性的定價策略,將輕薄型行動PC推向消費市場。

日本是2019年第一季PC出貨量唯一成長的地區,較去年同期增加6.8%,主要受商用PC出貨上揚所帶動。而本季下滑幅度最大的地區為拉丁美洲,PC出貨量減少16.6%,除政經環境動盪外,也包含CPU供貨吃緊,該地區的小型系統供應廠商因此受到嚴重衝擊。

在美國,2019年第一季PC出貨量總計1,100萬台,較去年同期減少6.3%。惠普拿下美國市場出貨量第一的寶座,市占率增加到29.4%;戴爾拿下第二名,出貨量下滑7.1%,市占率則為28.7%。

2019年第一季歐非中東PC出貨量總計1,800萬台,較去年同期下滑2.2%。商用PC出貨量增加,主要因許多企業開始部署Windows 10;不過消費性PC需求依舊疲軟,因為使用者沒有替換舊有PC的意願。

Gartner資深首席分析師北川美佳子(Mikako Kitagawa)表示,2018年中PC出貨開始回升,但中央處理器(CPU)的預期缺貨心態導致整體市場PC出貨復甦中斷,廠商因而將資源分配給利潤較高的商用及Chromebook部門;消費市場表現則依舊疲軟,多元的產品選擇也是阻礙需求成長的可能性之一。

另一方面,儘管入門款CPU缺貨,Chromebook出貨量與去年同期相比仍呈現兩位數增長,若納入Chromebook出貨量,2019年第一季的全球PC市場跌幅為3.5%。

北川美佳子指出,CPU供應吃緊影響了廠商之間的競局,畢竟大廠在分配晶片資源上具有相對優勢,也開始向超微(AMD)訂購替代英特爾(Intel)的CPU。在CPU供貨短缺的情況下,全球前三大PC廠商已經將重點轉向高階產品,出貨量仍然能夠提升,並從較難取得CPU供貨的小廠中搶得市占。這些開始朝向高階產品發展的主要PC廠商,配合價格趨勢有利的零組件,可望持續提升利潤。

聯想、惠普(HP)和戴爾(Dell)前三大廠商占2019年第一季全球PC出貨量61.5%,相較於去年第一季的56.9%微幅成長。隨著規模逐漸成為影響產業動態的重要因素之一,前三大廠商持續在PC市場中取得市占,英特爾的CPU供貨吃緊更加速了此趨勢。

其中2019年第一季聯想蟬聯PC出貨冠軍寶座,年成長率也拔得頭籌,主要歸功於2018年第二季併購案後聯想納入富士通的出貨量。聯想出貨量在富士通市占較高的地區如歐洲、非洲及中東地區(歐非中東;EMEA)和日本等地區都有所增加。

惠普2019年第一季全球PC出貨量較去年同期增加0.8%;桌上型PC出貨量增加,但行動PC表現持平。惠普於歐非中東出貨量微幅增加,但在其他地區均下滑。

戴爾在2019年第一季則創下連續第五季PC出貨量成長的佳績,PC出貨量增加的地區包括歐非中東、拉丁美洲和日本,但在北美和亞太地區成長下滑。戴爾桌上型PC出貨量於全球所有地區表現依舊強勁,充分顯示其於商用部門的實力。

在地區部分,2019年第一季,各主要地區的商用PC需求都持續增長,亞太、美國、歐非中東PC出貨均下滑,日本為出貨量唯一成長地區。Windows 10的PC換機潮,一直是過去三年來商用PC成長的動力,但Gartner預測2019將是這股換機潮動能的最後一年。北川美佳子認為,雖然2019年第一季PC出貨結果顯示商用PC部門需求仍然強勁,但行動PC卻表現疲軟,意味Windows 10換機潮可能差不多達到高峰期。

受到中國大陸PC需求疲軟的影響,亞太地區本季PC出貨總計2,010萬台,較去年同期下滑5.1%;不過受輕薄型頂級Ultramobiles裝置需求帶動,亞太地區消費性市場仍有成長。華為和小米等廠商正透過侵略性的定價策略,將輕薄型行動PC推向消費市場。

日本是2019年第一季PC出貨量唯一成長的地區,較去年同期增加6.8%,主要受商用PC出貨上揚所帶動。而本季下滑幅度最大的地區為拉丁美洲,PC出貨量減少16.6%,除政經環境動盪外,也包含CPU供貨吃緊,該地區的小型系統供應廠商因此受到嚴重衝擊。

在美國,2019年第一季PC出貨量總計1,100萬台,較去年同期減少6.3%。惠普拿下美國市場出貨量第一的寶座,市占率增加到29.4%;戴爾拿下第二名,出貨量下滑7.1%,市占率則為28.7%。

2019年第一季歐非中東PC出貨量總計1,800萬台,較去年同期下滑2.2%。商用PC出貨量增加,主要因許多企業開始部署Windows 10;不過消費性PC需求依舊疲軟,因為使用者沒有替換舊有PC的意願。