TrendForce:第三季合約價格落底 促使買方重啟備貨動能 DRAM營收季增近兩成

TrendForce:第三季合約價格落底 促使買方重啟備貨動能 DRAM營收季增近兩成。(TrendForce提供)

TrendForce:第三季合約價格落底 促使買方重啟備貨動能 DRAM營收季增近兩成。(TrendForce提供)

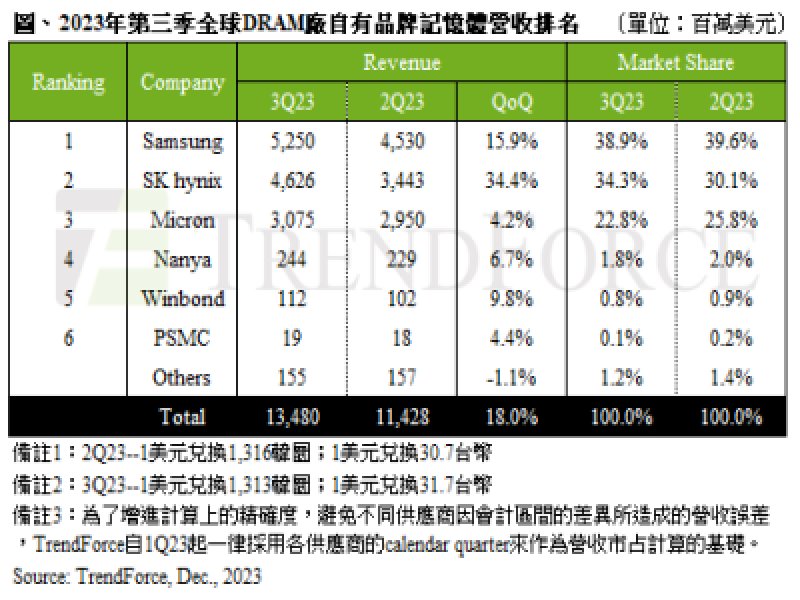

根據TrendForce調查顯示,2023年第三季DRAM產業合計營收達134.80億美金,季成長率約18.0%。由於下半年需求緩步回溫,買方重啟備貨動能,使得各原廠營收皆有所成長。展望第四季,供給方面,原廠漲價態度明確,預估第四季DRAM合約價上漲約13~18%;需求方面的回溫程度則不如過往旺季。整體而言,買方雖有備貨需求,但以目前來說,伺服器領域因庫存水位仍高,拉貨態度仍顯得被動,第四季DRAM產業的出貨成長幅度有限。

第三季營收方面,三大原廠營收皆有所成長,由於AI話題延燒,對高容量產品需求維持穩定,加上1alpha nm DDR5量產後,量價齊升,帶動三星(Samsung)第三季DRAM營收季增幅度約15.9%,約52.50億美元。SK海力士(SK hynix)受惠於HBM、DDR5產品的品質相對穩定,出貨量已連續三個季度成長,加上平均銷售單價季增約10%,營收約46.26億美元,季增幅度達34.4%,是原廠中成長最顯著的業者,與三星的市占率差距縮小至不及5%。美光(Micron)平均銷售單價小幅下跌,然因需求回溫,出貨量增加,支撐營收季增幅度約4.2%,達30.75億美元。

產能規劃方面,第三季底,三星為有效減緩庫存壓力而擴大減產,主要針對庫存偏高的DDR4產品,第四季減產幅度會擴大至30%,總投片量下滑,三星認為2024下半旺季需求將有所回溫,故投片將於明年第二季開始提升。SK海力士受惠於HBM及DDR5出貨增長,產能小幅回升,投片量至今年底會小幅上升,搭配明年DDR5於終端滲透提升,預期總投片量將逐季上升。美光因減產較早,庫存水位相對健康,今年第四季投片已開始回升,主要增加在1beta nm先進製程,2024年的投片量預估仍會小幅上升,產能擴張重心將落於製程轉進。

台廠方面,南亞科(Nanya)出貨受惠於PC客戶備貨需求,以及現貨市場的帶動,出貨量成長17~19%;南亞科主流DDR3、DDR4產品需求相對疲乏,價格仍呈下滑走勢,限縮其營收漲幅,最終營收僅達2.44億美元。華邦(Winbond)在定價策略上較為積極,為拓展其DDR3業務,去化KH廠新增產能,議價彈性大,故出貨有所成長,第三季營收上升至1.12億。力積電(PSMC)營收計算主要為其自身生產之Consumer DRAM產品,不包含DRAM代工業務,受惠現貨價格上漲,使得需求小幅上升,帶動DRAM營收季增4.4%,若加計代工營收則季減5.5%。