2023下半年智慧型手機需求回暖 第三季產量季增13% TrendForce:成長態勢將延續至第四季

2023下半年智慧型手機需求回暖 第三季產量季增13% TrendForce:成長態勢將延續至第四季。(TrendForce提供)

2023下半年智慧型手機需求回暖 第三季產量季增13% TrendForce:成長態勢將延續至第四季。(TrendForce提供)

自第三季起,隨著通路庫存回落,加上季節性需求帶動,智慧型手機生產量隨之增長。據TrendForce研究顯示,第三季全球智慧型手機總產量約3.08億支,季增13%,即便不及疫情前水平,但相較2022年同期,年增約6.4%,終結連續八個季度的年衰退周期。

展望第四季,電商促銷、年終購物旺季等激勵因子,加上智慧型手機品牌年末衝刺生產數量的慣性,預計第四季總產量有機會再季增5~10%。2023全年衰退幅度預估將收斂至3%以內,總產量約11.6億支。

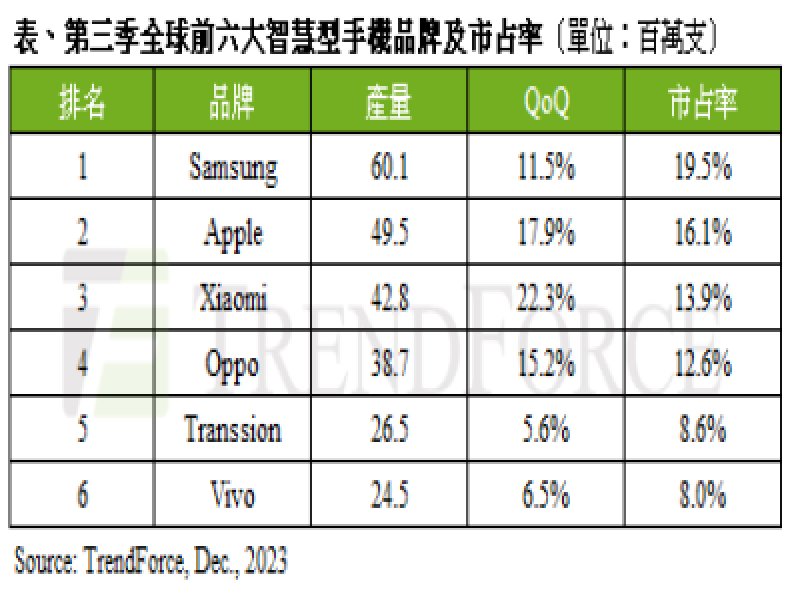

三星(Samsung)受惠於下半年旗艦機量產,第三季產量季增11.5%,達6,010萬支,位居全球第一名。儘管三星於全球布局廣泛,但受制於全球經濟逆風,今年生產規劃保守,全年生產量預估應和蘋果(Apple)僅差距500萬支。受益於旗艦新機發表,蘋果第三季產量季增17.9%,約4,950萬支,位居第二名。由於iPhone 15/15 Plus的CIS(CMOS Image Sensor)初期良率不佳,影響第三季蘋果生產表現,市占率因此較去年同期衰退1.5%,全年產量預計與2022年持平。

值得注意的是,今年華為(Huawei)以旗艦機回歸,攻占中國高階智慧型手機市場,蘋果首當其衝;隨著華為計劃提高2024年高階旗艦系列的市場規模,並且瞄準中國內需市場,加上地緣政治等因素,該產品勢將與蘋果直接競爭,預估對明年蘋果生產表現有較明顯的壓迫。

小米(含Xiaomi, Redmi, POCO)隨著通路庫存修正告一段落,年末無論是在整機生產,或是零組件備貨態度上都轉為積極,加上印度市場恢復積極經營,第三季產量季增22.3%,約4,280萬支,全年產量將呈現增長,穩坐全球第三名。Oppo(含Oppo, Realme, OnePlus)第三季產量3,870萬支,季增15.2%,排名全球第四,該品牌同樣受惠印度、南美等市場的銷售增加,帶動第三季產量上升,此成長態勢將會延續至第四季。

Transsion(含TECNO, Infinix, itel)延續第二季熱度,第三季產量達2,650萬支,季增5.6%,再次超越Vivo拿下全球第五名。近年來Transsion受惠新興市場成長,帶動市占率向上,自第二季起市占率持續擴大,全年產量的年增率有機會逾40%,持續與Vivo競爭全球第五席次。Vivo(含Vivo, iQoo)第三季產量為2,450萬支,季增6.5%,排名第六,受限全球經濟疲弱,Vivo今年上半年的生產規劃相對保守,即便下半年Vivo主要銷售市場之一的中國市況好轉,但仍選擇維持穩健獲利的策略。