TrendForce:為達2025年太陽能安裝量目標 躉購費率每年降幅應在4%

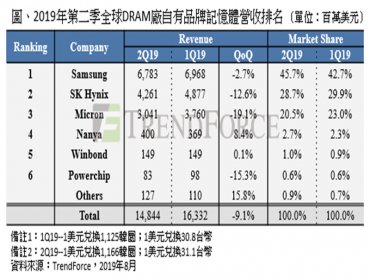

2019年上半年台灣前五大太陽能模組廠。(TrendForce提供)

2019年上半年台灣前五大太陽能模組廠。(TrendForce提供)

TrendForce分析師陳君盈指出,因應台灣處於電力自由化的前期,仍需要靠躉購費率補貼來擴大全民參與來帶動太陽能安裝量,因此若要達到2025年總累積安裝量20GW目標,至2025年前,平均躉購費率(Average FiT)每年降幅建議應在4%左右。

根據TrendForce綠能研究(EnergyTrend)最新《台灣地區電站項目整合報告》,2018年台灣太陽能安裝量首次突破1GW大關,吸引眾多外資來台設置太陽能電站,能源局因此將2019年安裝目標量提高到1.5GW。達標規劃預估會從四大面向著手:台糖示範專案、工業區屋頂廠房、大型開發商推動專案與2018年已申請之同意備案案件。

陳君盈指出,以2019年度的平均躉購費率為新台幣5.4258/kWh來估算,至2025年時,平均FIT價格約落在新台幣4.2472/kWh,對於電站投資者而言,仍然可以維持基本IRR。

躉購費率逐年降低是全球趨勢,就電站投資者而言,追求更低的度電成本(LCOE)是勢在必行,因此,如何在低度電成本的前提下使用可以提高發電量的功率增益模組與逆變器,成為電站投資者的首要考量,也是模組與逆變器廠商站穩市場的關鍵。

分析台灣模組市場,2019上半年仍是由聯合再生能源(URE)位居出貨龍頭,友達排名第二,而第三名的加國陽光能源(CSI)則首次進入前三名。相較於去年,2019上半年台灣市場占URE整體出貨的比重約減少10%,可見已開始逐步調整全球策略布局,降低台灣的比重。而緊追在後的友達,調整銷售策略後,與2018年同期相比,出貨量顯著成長。

元晶上半年出貨主要由供應系統商位於嘉義的大型專案貢獻,而今年三月份取得的台電台南七股150MW指標性地面型專案,將從下半年開始出貨,因此預估2019全年度出貨排名會再往前。值得注意的是後來居上的TSMMC(茂迪+碩禾),因上半年取得大型系統商的專案,名次上升至第六名。

另外,台灣於2019年5月20日開始強制執行逆變器的VPC認證,相較於海外廠商,台系逆變器廠商大多於2018年就開始進行VPC布局,因此從上半年台灣市場的逆變器出貨量可以看出,台系廠商表現較為突出。台達依舊穩坐出貨冠軍,不過除了台達維持不變外,其餘廠商排名再度洗牌。其中,固德威因很早進入台灣市場,也是屬於較早送測VPC的廠商,因此上半年出貨量上升至第四名。

德系大廠SMA上半年出貨量明顯下滑,可能歸因於去年底退出中國市場後,台灣策略布局尚未明朗所致。另外還有2018年位居第二的Satcon,由於尚未取得VPC,再加上代理商策略調整影響,上半年銷售量較少。

根據TrendForce綠能研究(EnergyTrend)最新《台灣地區電站項目整合報告》,2018年台灣太陽能安裝量首次突破1GW大關,吸引眾多外資來台設置太陽能電站,能源局因此將2019年安裝目標量提高到1.5GW。達標規劃預估會從四大面向著手:台糖示範專案、工業區屋頂廠房、大型開發商推動專案與2018年已申請之同意備案案件。

陳君盈指出,以2019年度的平均躉購費率為新台幣5.4258/kWh來估算,至2025年時,平均FIT價格約落在新台幣4.2472/kWh,對於電站投資者而言,仍然可以維持基本IRR。

躉購費率逐年降低是全球趨勢,就電站投資者而言,追求更低的度電成本(LCOE)是勢在必行,因此,如何在低度電成本的前提下使用可以提高發電量的功率增益模組與逆變器,成為電站投資者的首要考量,也是模組與逆變器廠商站穩市場的關鍵。

分析台灣模組市場,2019上半年仍是由聯合再生能源(URE)位居出貨龍頭,友達排名第二,而第三名的加國陽光能源(CSI)則首次進入前三名。相較於去年,2019上半年台灣市場占URE整體出貨的比重約減少10%,可見已開始逐步調整全球策略布局,降低台灣的比重。而緊追在後的友達,調整銷售策略後,與2018年同期相比,出貨量顯著成長。

元晶上半年出貨主要由供應系統商位於嘉義的大型專案貢獻,而今年三月份取得的台電台南七股150MW指標性地面型專案,將從下半年開始出貨,因此預估2019全年度出貨排名會再往前。值得注意的是後來居上的TSMMC(茂迪+碩禾),因上半年取得大型系統商的專案,名次上升至第六名。

另外,台灣於2019年5月20日開始強制執行逆變器的VPC認證,相較於海外廠商,台系逆變器廠商大多於2018年就開始進行VPC布局,因此從上半年台灣市場的逆變器出貨量可以看出,台系廠商表現較為突出。台達依舊穩坐出貨冠軍,不過除了台達維持不變外,其餘廠商排名再度洗牌。其中,固德威因很早進入台灣市場,也是屬於較早送測VPC的廠商,因此上半年出貨量上升至第四名。

德系大廠SMA上半年出貨量明顯下滑,可能歸因於去年底退出中國市場後,台灣策略布局尚未明朗所致。另外還有2018年位居第二的Satcon,由於尚未取得VPC,再加上代理商策略調整影響,上半年銷售量較少。