TrendForce:預估2025年全球筆電出貨年增2.2% 東南亞產能持續擴張

TrendForce:預估2025年全球筆電出貨年增2.2% 東南亞產能持續擴張。(TrendForce提供)

TrendForce:預估2025年全球筆電出貨年增2.2% 東南亞產能持續擴張。(TrendForce提供)

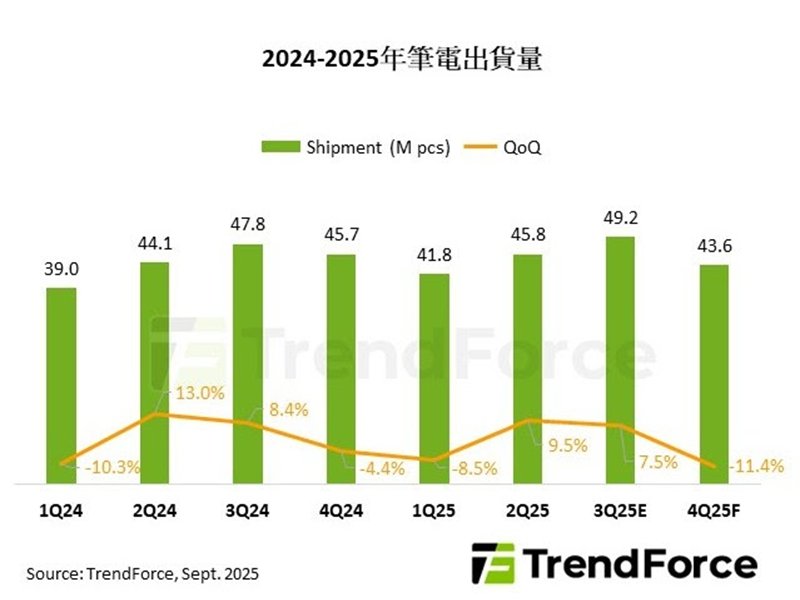

儘管2025年全球筆電市場面對地緣政治與關稅不確定性的挑戰,仍展現回溫力道。TrendForce表示,由於筆電產品到目前為止仍享有東南亞進口美國免關稅的待遇,加上先前供應鏈因應美國川普政府祭出的對等關稅政策加速於該區域進行產能布局,如今產能已逐步到位,將助益今年全年筆電出貨量年增約2.2%,突破1.8億台。

觀察今年季度出貨動能,以第二季表現特別突出。一方面因東南亞製造的筆電輸美仍享有零關稅,品牌積極提前拉貨。另一方面,中國市場受惠補貼政策帶動換機潮,日本則有GIGA School 2.0教育專案出貨持續發酵,帶動單季出貨季增 9.5%。

第三季雖然美國尚未公布半導體關稅細節,但筆電維持關稅豁免,同時品牌廠、作業系統供應商與CPU廠商持續透過補貼支持通路,預期出貨量將保持正成長,季增達7.5%。

東南亞產能受矚目

在全球供應鏈重整趨勢下,東南亞已成為中國以外的主要筆電生產基地。Dell與Apple先前大舉投資越南,帶動供應鏈聚落逐漸成形,吸引更多品牌跟進布局。由於當地鄰近中國、交通便利,更具備穩定的政策環境與年輕勞動力,Compal、Wistron、LCFC(聯寶)、Huaqin(華勤)等主要代工廠視越南為優先擴廠地點。TrendForce預計,2025年越南筆電產能的全球比重將快速拉升至13.5%。

泰國則在HP積極帶動下,由Quanta與Inventec配合開出新產線。泰國具備基礎電子製造產業鏈與政府投資優惠政策,更因地理位置成為連接南亞與東協市場的重要節點。隨著多家零組件廠同步進駐,當地供應鏈逐步完整,預期2025 年產能占比將達6.7%。

除了越南與泰國之外,由於部分教育與政府標案要求筆電產品須「本地製造」,促使品牌重視區域市場的在地化生產,積極與當地製造商合作,在印度、印尼與巴西等內需龐大地區建立產能。雖然目前規模仍有限,但已成為區域滲透的重要籌碼,估計2025年全球產能占比可達3.7%。

TrendForce表示,2025年全球筆電市場的需求端受惠於溫和換機與教育專案,供給端則因產能外移與地緣政治而加速多元布局。東南亞將成為下一個關鍵製造基地,成為緩解貿易風險的重要角色。