TrendForce:旺季拉抬第3季電視出貨季成長16.8% 惟全年仍將小幅衰退

TrendForce:旺季拉抬第3季電視出貨季成長16.8% 惟全年仍將小幅衰退。(TrendForce提供)

TrendForce:旺季拉抬第3季電視出貨季成長16.8% 惟全年仍將小幅衰退。(TrendForce提供)

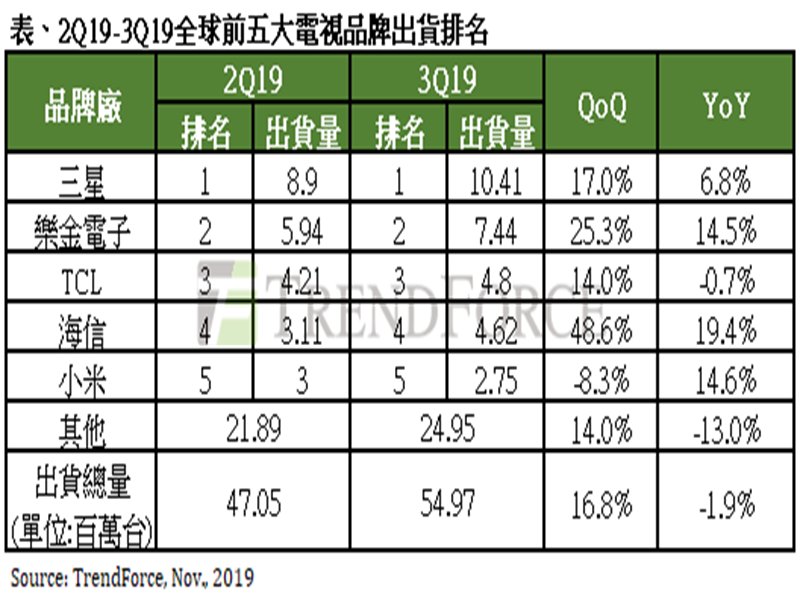

研究機構 TrendForce光電研究(WitsView)最新研究顯示,2019年第三季全球電視品牌整機出貨量達5,497萬台,季增16.8%,年減1.9%。第二季中美貿易局勢緊繃導致品牌備貨態度轉為觀望,所幸第三季中下旬進入中國雙11與歐美節慶促銷備貨季,品牌皆積極衝高出貨,同時冀望透過大型促銷以彌補上半年的業績缺口。

TrendForce研究經理胡家榕指出,第四季品牌持續為年底促銷提高備貨,預估出貨量將達6,542萬台,季增19%。在多數面板尺寸價格跌破現金成本後,面板廠透過減產讓價格於第四季逐步築底,低價穩定的電視面板價格有助品牌的銷售布局。

然而,今年受到中美貿易關稅問題,以及中國國內市場需求飽和與消費者對電視依賴度持續下降等因素影響,即便中國品牌積極擴展海外市場,今年整體出貨量仍將小幅衰退1%。

第三季品牌出貨前兩名仍為韓系品牌,龍頭三星(Samsung)透過親民價格進一步提升QLED產品的市占,帶動今年QLED TV出貨量首次突破5百萬台大關,滲透率翻倍成長至2.5%,同時推升三星第三季整體出貨達1,041萬台,季成長17%,年增6.8%。

另一韓廠樂金電子(LGE)第三季出貨達744萬台,季成長25.3%,年增14.5%。LGE挾其集團面板資源與in-house電視組裝的成本優勢,在旺季促銷季節競爭優勢更加明顯。

隨著中國內需飽和,加上小米自2018年開始積極爭搶市占,中國前兩大品牌TCL與海信加速將銷售重心外移。TCL從年初開始衝刺外銷,除了北美、歐洲區域,在拉丁美洲與新興市場亦有不錯的表現。第二季在中美貿易不確定因素以及第一季提前備貨墊高出貨基期的影響下,出貨呈現衰退。進入第三季後,海外市場旺季訂單湧入,加上8月開始為雙11備貨,推升TCL第三季出貨季成長14%,出貨量達480萬台,穩坐第三。

海信今年持續擴大海外市場,觸角已延伸至澳洲、歐洲與俄羅斯,今年外銷出貨比重已達50%,因此進入第三季國內外需求齊漲,幫助海信出貨量創下新高,達462萬台,季成長48.6%。

排名第五的小米向來透過提供高性價比產品來穩固消費者的黏著度,進一步擴大市占,然而今年上半年618銷售不如預期,小米於第三季進行庫存盤整,間接影響出貨衰退8.3%,達275萬台。第四季小米為了扭轉情勢,期望透過超低價格吸引消費者來帶動出貨回升。

TrendForce研究經理胡家榕指出,第四季品牌持續為年底促銷提高備貨,預估出貨量將達6,542萬台,季增19%。在多數面板尺寸價格跌破現金成本後,面板廠透過減產讓價格於第四季逐步築底,低價穩定的電視面板價格有助品牌的銷售布局。

然而,今年受到中美貿易關稅問題,以及中國國內市場需求飽和與消費者對電視依賴度持續下降等因素影響,即便中國品牌積極擴展海外市場,今年整體出貨量仍將小幅衰退1%。

第三季品牌出貨前兩名仍為韓系品牌,龍頭三星(Samsung)透過親民價格進一步提升QLED產品的市占,帶動今年QLED TV出貨量首次突破5百萬台大關,滲透率翻倍成長至2.5%,同時推升三星第三季整體出貨達1,041萬台,季成長17%,年增6.8%。

另一韓廠樂金電子(LGE)第三季出貨達744萬台,季成長25.3%,年增14.5%。LGE挾其集團面板資源與in-house電視組裝的成本優勢,在旺季促銷季節競爭優勢更加明顯。

隨著中國內需飽和,加上小米自2018年開始積極爭搶市占,中國前兩大品牌TCL與海信加速將銷售重心外移。TCL從年初開始衝刺外銷,除了北美、歐洲區域,在拉丁美洲與新興市場亦有不錯的表現。第二季在中美貿易不確定因素以及第一季提前備貨墊高出貨基期的影響下,出貨呈現衰退。進入第三季後,海外市場旺季訂單湧入,加上8月開始為雙11備貨,推升TCL第三季出貨季成長14%,出貨量達480萬台,穩坐第三。

海信今年持續擴大海外市場,觸角已延伸至澳洲、歐洲與俄羅斯,今年外銷出貨比重已達50%,因此進入第三季國內外需求齊漲,幫助海信出貨量創下新高,達462萬台,季成長48.6%。

排名第五的小米向來透過提供高性價比產品來穩固消費者的黏著度,進一步擴大市占,然而今年上半年618銷售不如預期,小米於第三季進行庫存盤整,間接影響出貨衰退8.3%,達275萬台。第四季小米為了扭轉情勢,期望透過超低價格吸引消費者來帶動出貨回升。