TrendForce:受惠旺季備貨需求及5G產品需求帶動 估Q4全球晶圓代工產值季增6%

TrendForce:受惠旺季備貨需求及5G產品需求帶動 估Q4全球晶圓代工產值季增6%。(TrendForce提供)

TrendForce:受惠旺季備貨需求及5G產品需求帶動 估Q4全球晶圓代工產值季增6%。(TrendForce提供)

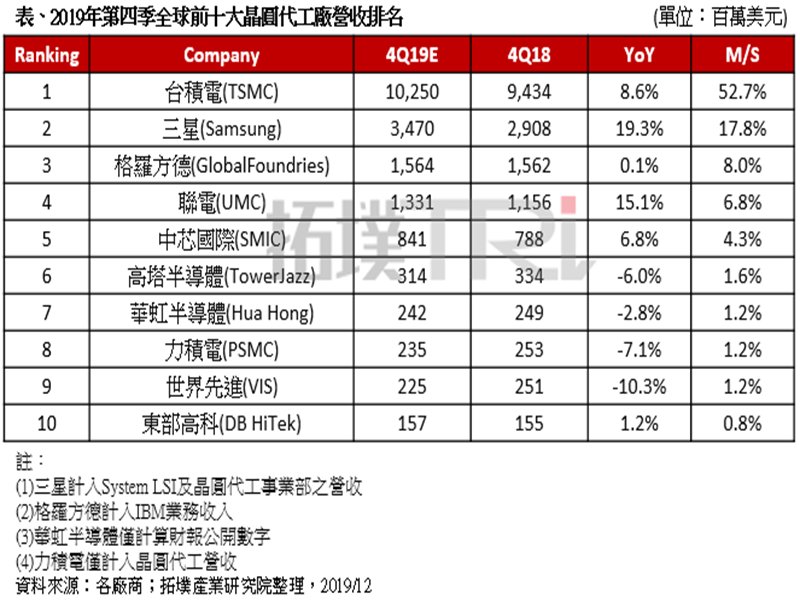

TrendForce旗下拓墣產業研究院統計,在業者庫存逐漸去化及旺季效應優於預期的助益下,預估第四季全球晶圓代工總產值將較第三季成長6%。市占率前三名分別為台積電(TSMC)的52.7%、三星(Samsung)的17.8%與格羅方德(GlobalFoundries)的8%。

觀察主要業者第四季的表現,台積電的16/12奈米與7奈米節點產能持續滿載。其中,7奈米部份受惠蘋果iPhone 11系列銷售優於預期、AMD維持投片量,以及聯發科的首款5G SoC等需求挹注,營收比重持續提升;成熟製程則受惠IoT晶片出貨增加,估計台積電整體第四季營收年增8.6%。

至於三星方面,由於市場對於2020年5G手機寄予厚望,使得自有品牌高階4G 手機AP需求成長趨緩,不過高通在三星投片的5G SoC於第四季底將陸續出貨,可望填補原本手機AP下滑的狀況。另外在5G網通裝置的晶片與高解析度CIS表現不俗,估計第四季營收相較第三季持平或微幅成長,年增幅則受惠2018年同期基期較低,因此有19.3%的高成長。

格羅方德的RF IC在5G發展帶動下需求增加,並擴大通訊與車用領域之FD SOI產品,填補了先進製程需求減少,第四季營收年增率可望轉正。聯電(UMC)在5G無線裝置與嵌入式記憶體市占提升,加上手機業者對RF IC、OLED驅動IC、運算晶片市場對PMIC需求,預估第四季營收年增15.1%。中芯國際(SMIC)則受惠CIS與光學指紋辨識晶片維持成長,中國的客戶開案持續增加,而在通訊應用方面的PMIC也有穩定需求,產能利用率近滿載,預估第四季營收年成長6.8%。

高塔半導體(TowerJazz)為因應5G發展帶動的RF晶片與矽光晶片需求增加,積極提升RF SOI產能利用率擴大市占,不過受到資料中心客戶尚需去化庫存,以及離散式元件需求較2018年同期衰退的影響,第四季營收預估年衰退6%。華虹半導體(Hua Hong)第四季大部分營收由國內嵌入式記憶體與功率半導體貢獻,另積極拓展RF產品開發,但由於整體產能利用率不及2018年同期,營收年衰退2.8%。世界先進(VIS)在PMIC、小尺寸面板驅動IC部份需求成長,但大尺寸面板驅動IC需求下降,客戶庫存狀況高於平均,對第四季展望看法保守。

拓墣產業研究院指出,受節慶促銷效應帶動,業者備貨提升,第四季晶圓代工市場營收表現優於預期。然而美中貿易尚未解決,終端市場需求仍有不穩定因素存在,對此業者謹慎看待後續市場變化,明年上半年的備貨狀況仍需根據庫存水位作為調整依據。

觀察主要業者第四季的表現,台積電的16/12奈米與7奈米節點產能持續滿載。其中,7奈米部份受惠蘋果iPhone 11系列銷售優於預期、AMD維持投片量,以及聯發科的首款5G SoC等需求挹注,營收比重持續提升;成熟製程則受惠IoT晶片出貨增加,估計台積電整體第四季營收年增8.6%。

至於三星方面,由於市場對於2020年5G手機寄予厚望,使得自有品牌高階4G 手機AP需求成長趨緩,不過高通在三星投片的5G SoC於第四季底將陸續出貨,可望填補原本手機AP下滑的狀況。另外在5G網通裝置的晶片與高解析度CIS表現不俗,估計第四季營收相較第三季持平或微幅成長,年增幅則受惠2018年同期基期較低,因此有19.3%的高成長。

格羅方德的RF IC在5G發展帶動下需求增加,並擴大通訊與車用領域之FD SOI產品,填補了先進製程需求減少,第四季營收年增率可望轉正。聯電(UMC)在5G無線裝置與嵌入式記憶體市占提升,加上手機業者對RF IC、OLED驅動IC、運算晶片市場對PMIC需求,預估第四季營收年增15.1%。中芯國際(SMIC)則受惠CIS與光學指紋辨識晶片維持成長,中國的客戶開案持續增加,而在通訊應用方面的PMIC也有穩定需求,產能利用率近滿載,預估第四季營收年成長6.8%。

高塔半導體(TowerJazz)為因應5G發展帶動的RF晶片與矽光晶片需求增加,積極提升RF SOI產能利用率擴大市占,不過受到資料中心客戶尚需去化庫存,以及離散式元件需求較2018年同期衰退的影響,第四季營收預估年衰退6%。華虹半導體(Hua Hong)第四季大部分營收由國內嵌入式記憶體與功率半導體貢獻,另積極拓展RF產品開發,但由於整體產能利用率不及2018年同期,營收年衰退2.8%。世界先進(VIS)在PMIC、小尺寸面板驅動IC部份需求成長,但大尺寸面板驅動IC需求下降,客戶庫存狀況高於平均,對第四季展望看法保守。

拓墣產業研究院指出,受節慶促銷效應帶動,業者備貨提升,第四季晶圓代工市場營收表現優於預期。然而美中貿易尚未解決,終端市場需求仍有不穩定因素存在,對此業者謹慎看待後續市場變化,明年上半年的備貨狀況仍需根據庫存水位作為調整依據。