TrendForce:躉購費率穩定 2020年台灣太陽能市場穩步向上

TrendForce:躉購費率穩定 2020年台灣太陽能市場穩步向上。(TrendForce提供)

TrendForce:躉購費率穩定 2020年台灣太陽能市場穩步向上。(TrendForce提供)

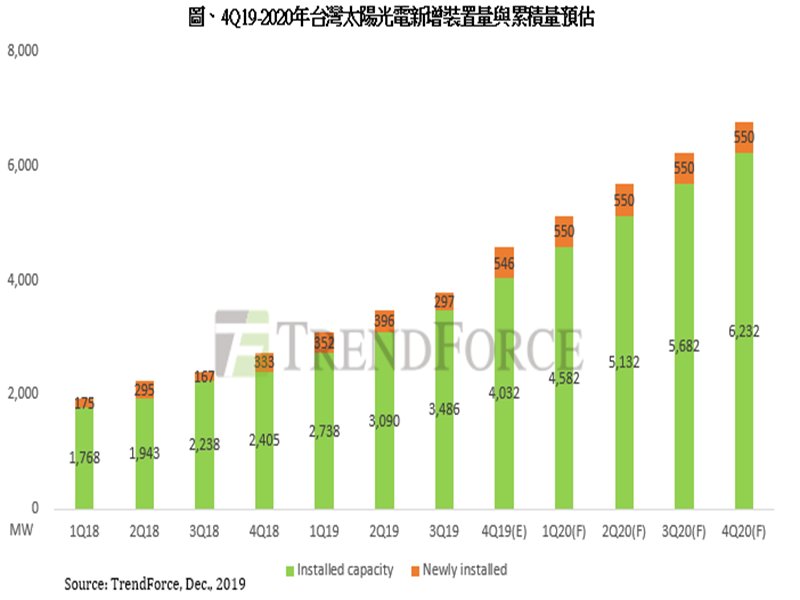

自2018年新增併網量邁入1GW後,台灣太陽能市場成為全球關注焦點,政府亦積極推行第二期太陽光電兩年計畫,TrendForce綠能研究(EnergyTrend)最新調查顯示,至2019年九月底累積裝置量已達3.8GW,而2020年新版躉購費率的調整,將有助台灣朝2020年累積裝置量達6.5GW的目標邁進。

TrendForce分析師陳君盈指出,自2018年開始,台灣市場新增安裝量平均季增率12%,每一季度安裝量約300MW,然而有許多2018年未完成的併網專案遞延到2019年第一季底至第二季初才併網完成。2019年初受到躉購費率遞延公布影響,新增安裝量在第三季才反映,但由於大型專案前置作業耗時,該季實際新增量僅297MW,較第二季減少99MW,可見市場明顯呈現旺季不旺。不過,從2019年一到九月新增併網量已達955MW的進度來看,全年併網量仍可望較2018年成長。

展望2020年台灣太陽光電市場,如要達成累積裝置量達6.5GW的目標,平均每季度新增併網量至少要在550MW以上。陳君盈認為,2020年新版躉購費率整體微幅下調3%,主要是為現有規劃中的中大型專案在明後年大量併網做準備,2020年台灣太陽光電市場將呈現三大趨勢:

趨勢一:土地整併持續,饋線與高壓建置仰賴EPC合作,大型地面型專案前置作業期長,特別是在土地整併與特高壓建置的部分。台灣太陽能發展早期是先屋頂後地面,加上地方與中央政府對於太陽光電仍在磨合階段,因此地面型的作業要順利展開,仍需要經驗與時間。至於饋線併網與高壓建置,則仰賴台電與民間EPC共同合作,才能加快併網速度。預估50MW以下的中型專案將會在2020年第三季開始大量併網。至於大型專案的裝置量併網,預估將集中在2021年第二及第三季。

趨勢二:模組廠拉高內需市場占比,價格持續微幅下探,由於台灣內需市場表現穩定,台灣模組廠近兩年已逐漸調整海內外市場銷售策略,將國內占比調高至6成以上。2020年台灣模組廠暫時不會有擴產計畫,亦不會有創新技術產品出現,主要以現有量產品輔以瓦數小幅推升。價格方面,2020年模組價格相較2019年將下調約6%。

趨勢三:海外逆變器廠商加入戰局,逆變器保固年限提高、競爭加劇,2019年後全球市場變得更加分散與穩定,台灣重要性亦持續提升,再加上FIT穩定,不只吸引不少外資來台投資電站,也成為海外逆變器廠商搶進的重要市場,海外廠商為能取得訂單,紛紛將逆變器保固年限由一般的5年延長到10年,以提高客戶採購誘因。在競爭加劇的情況下,2020年優先取得大型專案供貨的逆變器廠商,將會在市場上占有舉足輕重地位。

TrendForce分析師陳君盈指出,自2018年開始,台灣市場新增安裝量平均季增率12%,每一季度安裝量約300MW,然而有許多2018年未完成的併網專案遞延到2019年第一季底至第二季初才併網完成。2019年初受到躉購費率遞延公布影響,新增安裝量在第三季才反映,但由於大型專案前置作業耗時,該季實際新增量僅297MW,較第二季減少99MW,可見市場明顯呈現旺季不旺。不過,從2019年一到九月新增併網量已達955MW的進度來看,全年併網量仍可望較2018年成長。

展望2020年台灣太陽光電市場,如要達成累積裝置量達6.5GW的目標,平均每季度新增併網量至少要在550MW以上。陳君盈認為,2020年新版躉購費率整體微幅下調3%,主要是為現有規劃中的中大型專案在明後年大量併網做準備,2020年台灣太陽光電市場將呈現三大趨勢:

趨勢一:土地整併持續,饋線與高壓建置仰賴EPC合作,大型地面型專案前置作業期長,特別是在土地整併與特高壓建置的部分。台灣太陽能發展早期是先屋頂後地面,加上地方與中央政府對於太陽光電仍在磨合階段,因此地面型的作業要順利展開,仍需要經驗與時間。至於饋線併網與高壓建置,則仰賴台電與民間EPC共同合作,才能加快併網速度。預估50MW以下的中型專案將會在2020年第三季開始大量併網。至於大型專案的裝置量併網,預估將集中在2021年第二及第三季。

趨勢二:模組廠拉高內需市場占比,價格持續微幅下探,由於台灣內需市場表現穩定,台灣模組廠近兩年已逐漸調整海內外市場銷售策略,將國內占比調高至6成以上。2020年台灣模組廠暫時不會有擴產計畫,亦不會有創新技術產品出現,主要以現有量產品輔以瓦數小幅推升。價格方面,2020年模組價格相較2019年將下調約6%。

趨勢三:海外逆變器廠商加入戰局,逆變器保固年限提高、競爭加劇,2019年後全球市場變得更加分散與穩定,台灣重要性亦持續提升,再加上FIT穩定,不只吸引不少外資來台投資電站,也成為海外逆變器廠商搶進的重要市場,海外廠商為能取得訂單,紛紛將逆變器保固年限由一般的5年延長到10年,以提高客戶採購誘因。在競爭加劇的情況下,2020年優先取得大型專案供貨的逆變器廠商,將會在市場上占有舉足輕重地位。