TrendForce:2019年聯合再生能源居台灣市場太陽能模組龍頭 台達穩居逆變器出貨首位

TrendForce:2019年聯合再生能源居台灣市場太陽能模組龍頭 台達穩居逆變器出貨首位。(TrendForce提供)

TrendForce:2019年聯合再生能源居台灣市場太陽能模組龍頭 台達穩居逆變器出貨首位。(TrendForce提供)

根據TrendForce綠能研究(EnergyTrend)最新調查指出,台灣地區2019年太陽能新增安裝量持續創下歷年新高,相較2018年同期,成長超過36%。隨著地面型專案布局陸續展開,未來幾年成長動態仍可持續。

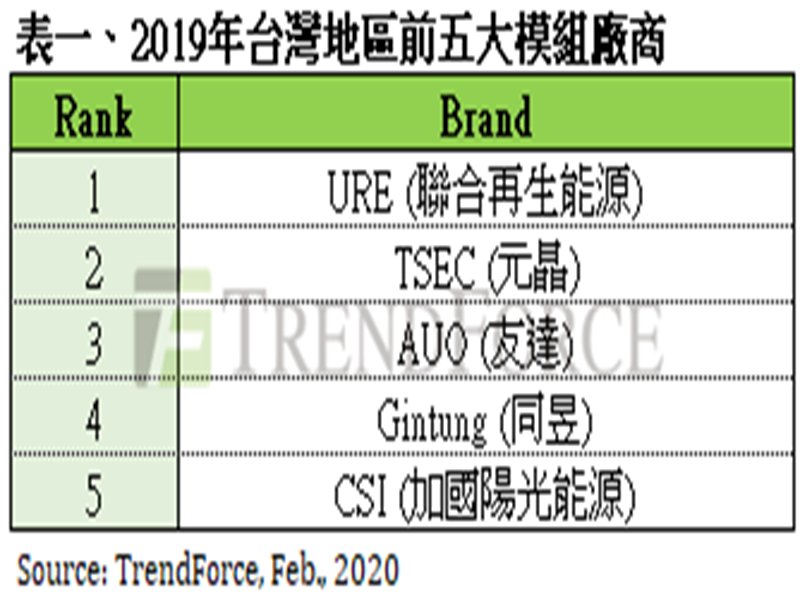

TrendForce分析師陳君盈表示,2019年整體新增安裝量雖然保持成長,但因為土地整併的速度慢導致併網時間不斷延後,使得2019下半年新開發專案呈現停滯狀態。因此,各家模組廠出貨量未如預期,只有取得大型專案的模組廠出貨量才有成長,其餘維持既有出貨量。不同於2018年聯合再生能源受惠於三合一成為模組出貨龍頭,2019年全年度聯合再生能源與元晶幾乎呈現雙龍頭形勢,兩廠商在台灣市場的市占率合計達五成。元晶主要受惠於取得大型專案訂單,出貨較2018年翻倍成長。

面對競爭加劇的逆變器市場,台達依舊穩坐2019年出貨冠軍,且市占率相較2018年再提高,達35%。值得注意的是新崛起的東芝三菱,因為取得大型項目專案順利供貨,成為2019年度的黑馬。今年東芝三菱能否延續此成長態勢,要看後續是否取得VPC而定。

TrendForce指出,模組與逆變器等關鍵設備,將是太陽能產業受此波疫情影響最嚴重的環節。模組原材料中的矽晶圓與輔材如EVA、鋁框與玻璃等高度倚賴中國供應,然而中國內部受限於物流與復工不斷延遲的影響,台廠原先的春節原物料庫存最多能撐到月底,部分在東南亞有工廠的製造商可以先轉調因應,對於沒有東南亞工廠的模組廠,廠商仍在觀望情勢盼能做出最好的因應。

逆變器方面,也有高達八成左右的產能是來自於中國,進出口的主要港口(如上海港)也有限制進出,運輸量不到平常的三成,將影響對台灣市場的供貨。不管是模組與逆變器,只要其中一項無法正常供貨,都會影響到下游系統端的安裝併網時程,因此2020年第一季的併網量勢必是全年度最少;而許多在2019年展延併網的專案,最終截止日期到4月30號,依此來看,模組與逆變器的缺貨將會導致安裝併網時程全數向後遞延,將不利於台灣實現2020年2.2GW的安裝量目標。

TrendForce認為,對於減輕疫情的衝擊,較好的因應措施可能是展延原本的併網期限。

TrendForce分析師陳君盈表示,2019年整體新增安裝量雖然保持成長,但因為土地整併的速度慢導致併網時間不斷延後,使得2019下半年新開發專案呈現停滯狀態。因此,各家模組廠出貨量未如預期,只有取得大型專案的模組廠出貨量才有成長,其餘維持既有出貨量。不同於2018年聯合再生能源受惠於三合一成為模組出貨龍頭,2019年全年度聯合再生能源與元晶幾乎呈現雙龍頭形勢,兩廠商在台灣市場的市占率合計達五成。元晶主要受惠於取得大型專案訂單,出貨較2018年翻倍成長。

面對競爭加劇的逆變器市場,台達依舊穩坐2019年出貨冠軍,且市占率相較2018年再提高,達35%。值得注意的是新崛起的東芝三菱,因為取得大型項目專案順利供貨,成為2019年度的黑馬。今年東芝三菱能否延續此成長態勢,要看後續是否取得VPC而定。

TrendForce指出,模組與逆變器等關鍵設備,將是太陽能產業受此波疫情影響最嚴重的環節。模組原材料中的矽晶圓與輔材如EVA、鋁框與玻璃等高度倚賴中國供應,然而中國內部受限於物流與復工不斷延遲的影響,台廠原先的春節原物料庫存最多能撐到月底,部分在東南亞有工廠的製造商可以先轉調因應,對於沒有東南亞工廠的模組廠,廠商仍在觀望情勢盼能做出最好的因應。

逆變器方面,也有高達八成左右的產能是來自於中國,進出口的主要港口(如上海港)也有限制進出,運輸量不到平常的三成,將影響對台灣市場的供貨。不管是模組與逆變器,只要其中一項無法正常供貨,都會影響到下游系統端的安裝併網時程,因此2020年第一季的併網量勢必是全年度最少;而許多在2019年展延併網的專案,最終截止日期到4月30號,依此來看,模組與逆變器的缺貨將會導致安裝併網時程全數向後遞延,將不利於台灣實現2020年2.2GW的安裝量目標。

TrendForce認為,對於減輕疫情的衝擊,較好的因應措施可能是展延原本的併網期限。