TrendForce:DRAM報價漲勢Q3將受限 NAND Flash更可能由漲轉跌

TrendForce:DRAM報價漲勢Q3將受限 NAND Flash更可能由漲轉跌。(TrendForce提供)

TrendForce:DRAM報價漲勢Q3將受限 NAND Flash更可能由漲轉跌。(TrendForce提供)

TrendForce記憶體儲存研究(DRAMeXchange)表示,雖然中國疫情看似趨緩,然中東、歐洲與美國疫情急速擴散,世界衛生組織(WHO)已正式宣佈新冠肺炎成為全球大流行傳染病,將讓全球經濟陷入系統性風險,記憶體市場恐怕提前反轉進入不景氣週期。

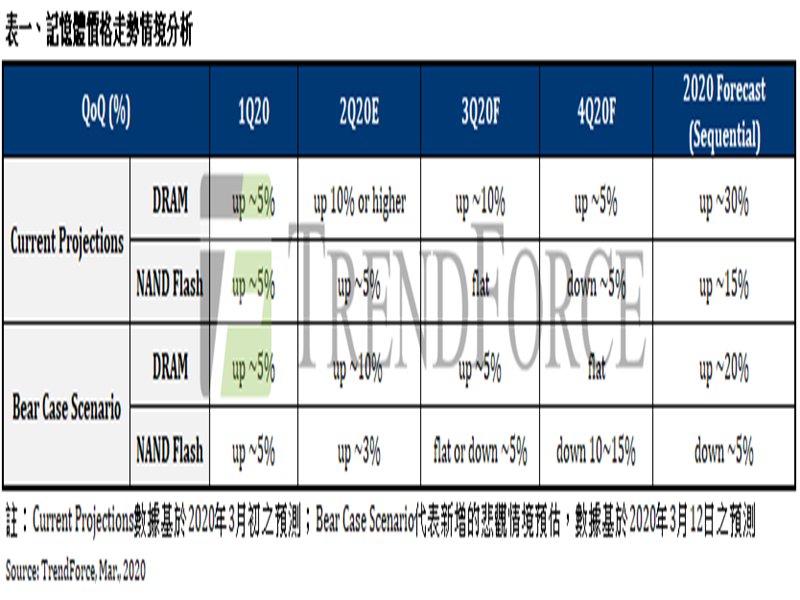

TrendForce指出,從需求來看,新冠肺炎的大流行將嚴重衝擊經濟與社會活動,進一步影響個人消費力道;而終端產品的出貨下滑,勢必將造成記憶體需求同步下修。目前看來,2020年第1、2季DRAM與NAND Flash均價仍維持上漲,主要是因為年初客戶端庫存水位偏低,雖在價格走勢持續上揚的前提下,採購備貨意願強烈。

不過TrendForce認為,真正的挑戰會從第3季開始,隨著需求萎縮導致庫存去化不易,將大幅削弱客戶端採購力道,使得價格漲幅受到抑制,在NAND Flash領域更可能由漲轉跌。

TrendForce表示,隨著疫情蔓延使得全球經濟降溫,對於消費性電子產品的衝擊為:(一)個人所得可分配支出轉為保守,導致需求遞延,平均消費金額將下降;(二)受疫情影響,產業供應鏈物流及人事成本增加,營收減少,產業更可能面臨洗牌。

TrendForce指出,目前影響DRAM與NAND Flash的三大終端產品為筆記型電腦、伺服器以及智慧型手機,其中智慧型手機將面臨最大幅度的下修。雖然近期出現自農曆過年以來較明顯的通路銷售(sell through)回溫,但這股動能可能無法延續,實際上智慧型手機生產量仍持續下修。

在伺服器方面,目前因為遠距辦公與教學的需求帶動而有增溫,且雲端建置的動能未有熄火,因此整體而言目前未有明顯衝擊;但在企業方面,因應疫情所以多轉趨保守經營,將收斂資本支出,未來企業級(enterprise)伺服器需求可能將轉趨疲弱。

TrendForce指出,2020年DRAM及NAND Flash的供給增加有限,年成長幅度分別僅13%及32%,加上客戶庫存水位大多處於低檔,因此TrendForce原先預估,價格漲勢可延續至今年年底,然隨著需求出現結構性改變,從第2季末開始,採購端拉高庫存的力道將萎縮,進而影響下半年價格走勢。在DRAM領域,由於原本供需差距就大,所以就算需求面臨下修,供需依舊會有缺口,因此最悲觀預估是下半年漲幅收斂,但不至於由漲轉跌。

至於NAND Flash領域,供需缺口並不顯著,而且已經觀察到第2季客戶端需求轉弱的狀況,若需求持續下修,下半年價格可能快速反轉。

TrendForce指出,從需求來看,新冠肺炎的大流行將嚴重衝擊經濟與社會活動,進一步影響個人消費力道;而終端產品的出貨下滑,勢必將造成記憶體需求同步下修。目前看來,2020年第1、2季DRAM與NAND Flash均價仍維持上漲,主要是因為年初客戶端庫存水位偏低,雖在價格走勢持續上揚的前提下,採購備貨意願強烈。

不過TrendForce認為,真正的挑戰會從第3季開始,隨著需求萎縮導致庫存去化不易,將大幅削弱客戶端採購力道,使得價格漲幅受到抑制,在NAND Flash領域更可能由漲轉跌。

TrendForce表示,隨著疫情蔓延使得全球經濟降溫,對於消費性電子產品的衝擊為:(一)個人所得可分配支出轉為保守,導致需求遞延,平均消費金額將下降;(二)受疫情影響,產業供應鏈物流及人事成本增加,營收減少,產業更可能面臨洗牌。

TrendForce指出,目前影響DRAM與NAND Flash的三大終端產品為筆記型電腦、伺服器以及智慧型手機,其中智慧型手機將面臨最大幅度的下修。雖然近期出現自農曆過年以來較明顯的通路銷售(sell through)回溫,但這股動能可能無法延續,實際上智慧型手機生產量仍持續下修。

在伺服器方面,目前因為遠距辦公與教學的需求帶動而有增溫,且雲端建置的動能未有熄火,因此整體而言目前未有明顯衝擊;但在企業方面,因應疫情所以多轉趨保守經營,將收斂資本支出,未來企業級(enterprise)伺服器需求可能將轉趨疲弱。

TrendForce指出,2020年DRAM及NAND Flash的供給增加有限,年成長幅度分別僅13%及32%,加上客戶庫存水位大多處於低檔,因此TrendForce原先預估,價格漲勢可延續至今年年底,然隨著需求出現結構性改變,從第2季末開始,採購端拉高庫存的力道將萎縮,進而影響下半年價格走勢。在DRAM領域,由於原本供需差距就大,所以就算需求面臨下修,供需依舊會有缺口,因此最悲觀預估是下半年漲幅收斂,但不至於由漲轉跌。

至於NAND Flash領域,供需缺口並不顯著,而且已經觀察到第2季客戶端需求轉弱的狀況,若需求持續下修,下半年價格可能快速反轉。