TrendForce:2月液晶電視面板出貨衰退10.2%優預期 估3月出貨將月增14%

TrendForce:2月液晶電視面板出貨衰退10.2%優預期 估3月出貨將月增14%。(TrendForce提供)

TrendForce:2月液晶電視面板出貨衰退10.2%優預期 估3月出貨將月增14%。(TrendForce提供)

根據TrendForce光電研究(WitsView)最新電視面板出貨調查報告顯示,2月份雖受新冠肺炎疫情影響,但受惠於面板價格上揚及面板廠手中仍有庫存,使得2月份電視面板出貨僅小幅月減3.5%,達2,007.3萬片,較年前原本設定目標衰退幅度也從18%收斂至10.2%。

TrendForce預計3月份電視面板出貨量雖仍較年前預定的出貨目標減少6.1%,但在疫情對於人力、物流及物料影響趨緩下,出貨量有機會較2月份成長14%,達2,290萬片。

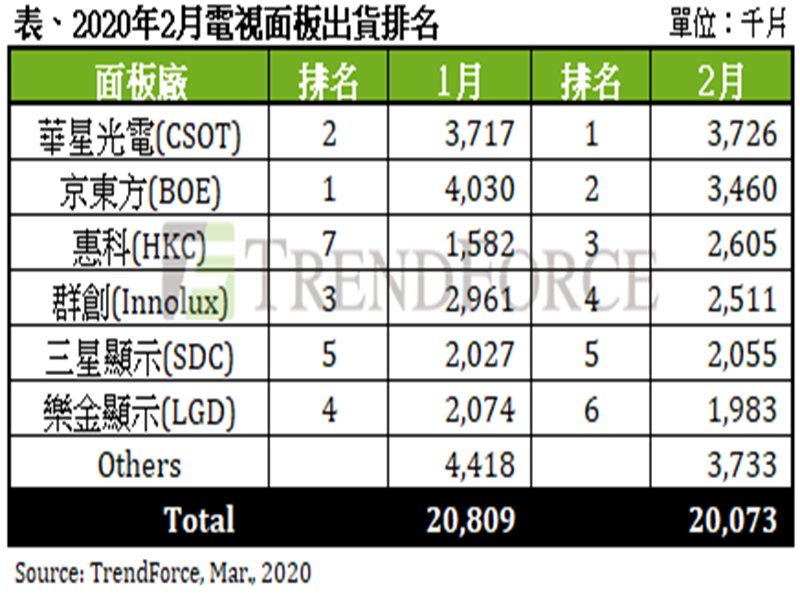

電視面板出貨排名大洗牌,華星首次登上榜首

觀察前六大面板廠表現,華星光電(CSOT)因復工時間最早加上物料充足,不僅受此波疫情影響最小,也趁價格及需求雙雙上漲之際,積極衝刺出貨量,2月出貨量月增0.2%達372.6萬片,首次超越京東方(BOE)拿下第一。

擁有多條產品線的京東方(BOE)雖然在疫情爆發後取得特許證,但因各廠位置不一,人力缺口問題比其他面板廠顯著;此外,也受到上游零組件(POL&PCB)供給不足影響,多重因素導致京東方2月份出貨量月減14.1%至346萬片,退居第二,為2017年6月至今最低點。

惠科(HKC)雖面臨物料短缺,但因一月份出貨受春節影響遞延至2月份,不僅出貨量大幅月增64.7%達260.5萬片,更躍升單月出貨第三名,成為本月大黑馬。

群創(Innolux)除了後端IC bonding廠復工日期延後,也面臨人力及物料缺乏的問題,導致2月出貨大幅月減15.2%至251.1萬片,位居第四。

韓系面板廠受疫情影響相對有限,三星顯示(SDC)蘇州廠2月雖短暫面臨IC bonding廠人力不足的問題,但因年初面板價格上漲促使三星顯示調高韓國產線稼動率,2月份出貨量較1月仍小幅增長1.4%,達205.5萬片,位居第五。樂金顯示(LGD)物料問題不大,唯2月工作天數少加上去年下半年決議收斂韓國LCD TV產線影響出貨表現,2月份出貨月減4.4%至198.3萬片,排名第六,但單月出貨量卻創下歷史新低。

TrendForce預計,在2、3月份出貨達成率不佳的情形下,第一季電視面板出貨量將減少至6,378.2萬片,季度及年度表現分別衰退12.7%及8.9%,和原本年前計劃相比亦減少5.6%。然供給驟減卻反而成為推升第一季電視面板價格漲幅優於預期。

展望第二季,在部分需求遞延及面板廠為了去化前端Cell庫存而衝刺出貨量的情形下,出貨量有機會季增7.1%。唯目前新冠肺炎疫情延燒至全球,將嚴重衝擊整體經濟環境,在失業率上升及全球GDP下滑的惡劣情勢下,將大大削弱消費者所得可支配的能力,而隨著上下游供應鏈逐步恢復正常之際,供需問題或將再次浮現。

TrendForce預計3月份電視面板出貨量雖仍較年前預定的出貨目標減少6.1%,但在疫情對於人力、物流及物料影響趨緩下,出貨量有機會較2月份成長14%,達2,290萬片。

電視面板出貨排名大洗牌,華星首次登上榜首

觀察前六大面板廠表現,華星光電(CSOT)因復工時間最早加上物料充足,不僅受此波疫情影響最小,也趁價格及需求雙雙上漲之際,積極衝刺出貨量,2月出貨量月增0.2%達372.6萬片,首次超越京東方(BOE)拿下第一。

擁有多條產品線的京東方(BOE)雖然在疫情爆發後取得特許證,但因各廠位置不一,人力缺口問題比其他面板廠顯著;此外,也受到上游零組件(POL&PCB)供給不足影響,多重因素導致京東方2月份出貨量月減14.1%至346萬片,退居第二,為2017年6月至今最低點。

惠科(HKC)雖面臨物料短缺,但因一月份出貨受春節影響遞延至2月份,不僅出貨量大幅月增64.7%達260.5萬片,更躍升單月出貨第三名,成為本月大黑馬。

群創(Innolux)除了後端IC bonding廠復工日期延後,也面臨人力及物料缺乏的問題,導致2月出貨大幅月減15.2%至251.1萬片,位居第四。

韓系面板廠受疫情影響相對有限,三星顯示(SDC)蘇州廠2月雖短暫面臨IC bonding廠人力不足的問題,但因年初面板價格上漲促使三星顯示調高韓國產線稼動率,2月份出貨量較1月仍小幅增長1.4%,達205.5萬片,位居第五。樂金顯示(LGD)物料問題不大,唯2月工作天數少加上去年下半年決議收斂韓國LCD TV產線影響出貨表現,2月份出貨月減4.4%至198.3萬片,排名第六,但單月出貨量卻創下歷史新低。

TrendForce預計,在2、3月份出貨達成率不佳的情形下,第一季電視面板出貨量將減少至6,378.2萬片,季度及年度表現分別衰退12.7%及8.9%,和原本年前計劃相比亦減少5.6%。然供給驟減卻反而成為推升第一季電視面板價格漲幅優於預期。

展望第二季,在部分需求遞延及面板廠為了去化前端Cell庫存而衝刺出貨量的情形下,出貨量有機會季增7.1%。唯目前新冠肺炎疫情延燒至全球,將嚴重衝擊整體經濟環境,在失業率上升及全球GDP下滑的惡劣情勢下,將大大削弱消費者所得可支配的能力,而隨著上下游供應鏈逐步恢復正常之際,供需問題或將再次浮現。