TrendForce:伺服器半成品庫存偏高 2020年Q3整體訂單動能面臨修正

TrendForce:伺服器半成品庫存偏高 2020年Q3整體訂單動能面臨修正。(TrendForce提供)

TrendForce:伺服器半成品庫存偏高 2020年Q3整體訂單動能面臨修正。(TrendForce提供)

正當代工業者都陸續釋出看好伺服器產業的訊息,根據TrendForce記憶體儲存研究(DRAMeXchange)調查,由於新冠肺炎疫情造成的供應鏈混亂已逐步恢復正常,2020年第二季伺服器訂單提升,單就ODM生產訂單已較第一季增長兩成,惟部份海外伺服器組裝廠復工狀況仍不理想,導致整機出貨受到限縮,第二季伺服器出貨季增幅僅維持約9%。

TrendForce分析師劉家豪指出,美中雲端業者訂單仍主導市場,上半年伺服器動能依賴宅經濟需求,如遠端會議、媒體串流均因疫情受惠。然而,伴隨第三季ODM產線伺服器半成品(Server Barebone)庫存堆置,生產訂單也將有所盤整,整機出貨端走勢將持平或微幅下修。以全年度觀察,雲端業者的資料中心需求將帶動整體伺服器出貨量年成長約5%。

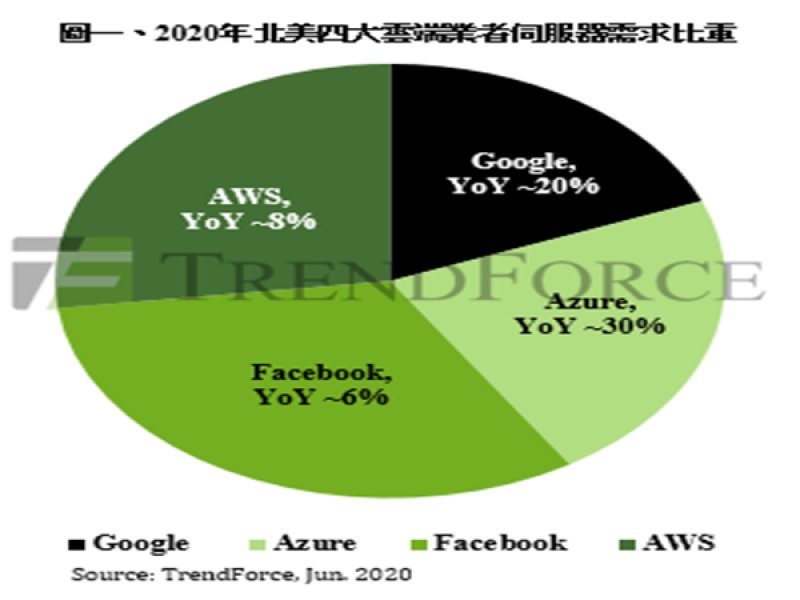

第二季Google (GCP)為降低疫情帶來的供應鏈風險,針對ODM出貨與訂單處理更為保守,因此第二季整體拉貨速度明顯放緩,歷經一個季度的調整後,組裝廠人力與物料還有供應鏈的問題已獲改善,第三季度整機出貨將逐漸恢復。全年需求將同時隨著軟體優化(Software optimization)與伺服器規格訂製化的趨勢,訂單可望成長近兩成。

Microsoft (Azure Cloud)伺服器第二季受疫情波及導致諸多零組件交期延長,以及人力與物流尚未恢復的壓力,出貨量較預期收斂,季成長約10-15%。不過,全年ODM需求則較去年顯著提升,涵蓋基礎建設應用、數位轉型等,其中包含既有的Office範疇以及企業雲端科技,且因應疫情帶動的遠端會議軟體需求使Microsoft業務型態加速轉型,進而推動伺服器的採購動能。

Facebook資料中心建置在上半年受疫情波及,但供應鏈問題在第三季將會明顯改善,並去化上半年伺服器半成品庫存;第三季出貨雖略較上季衰退2-3%,但整體規模依舊穩健。其基礎建設計畫自去年底至今年上旬主要集中於亞太區,除北美既有的資料中心進行汰舊換新,更同步加速建置亞洲資料中心與佈局電子商務(e-commerce),而下半年在歐洲地區的出貨計畫則視大環境發展逐步調整,全年伺服器訂單的年成長率有望達10%。

Amazon (AWS)供應鏈較其他業者多元,整機組裝多仰賴系統整合廠,第二季ODM整機出貨季成長幅度為15%。以全球佈局觀察,全年出貨動能除亞太區新建資料中心作為推力(Self-build),租用廠房(Colocation)需求也持續攀升,且企業數位轉型(Enterprise Digital Transformation)加速,企業上雲計畫將成為驅動今年亞太地區基礎建設發展的主因。

BAT (ByteDance/Alibaba/Tencent)部分,由於中國疫情較早發生,遠距辦公與宅經濟急速席捲市場,促使Tencent首季備貨較去年同期增加30%,惟需求提前拉動,也使得第二季度需求逐漸趨緩。為調整復工後伺服器利用度(run rate),下半年可能重啟伺服器採購。Alibaba在第二季透過雲業務、電子商務與舊機換新注入動能,訂單需求較去年同期增長10-20%,但下半年需求將趨緩;觀察ByteDance基礎建設,中國國內除與GDS(Global Data Solutions Limited)合作外,為加速旗下品牌TikTok業務發展與擴張海外運營,預期今年有約三分之一的伺服器建置於北美地區。

TrendForce分析師劉家豪指出,美中雲端業者訂單仍主導市場,上半年伺服器動能依賴宅經濟需求,如遠端會議、媒體串流均因疫情受惠。然而,伴隨第三季ODM產線伺服器半成品(Server Barebone)庫存堆置,生產訂單也將有所盤整,整機出貨端走勢將持平或微幅下修。以全年度觀察,雲端業者的資料中心需求將帶動整體伺服器出貨量年成長約5%。

第二季Google (GCP)為降低疫情帶來的供應鏈風險,針對ODM出貨與訂單處理更為保守,因此第二季整體拉貨速度明顯放緩,歷經一個季度的調整後,組裝廠人力與物料還有供應鏈的問題已獲改善,第三季度整機出貨將逐漸恢復。全年需求將同時隨著軟體優化(Software optimization)與伺服器規格訂製化的趨勢,訂單可望成長近兩成。

Microsoft (Azure Cloud)伺服器第二季受疫情波及導致諸多零組件交期延長,以及人力與物流尚未恢復的壓力,出貨量較預期收斂,季成長約10-15%。不過,全年ODM需求則較去年顯著提升,涵蓋基礎建設應用、數位轉型等,其中包含既有的Office範疇以及企業雲端科技,且因應疫情帶動的遠端會議軟體需求使Microsoft業務型態加速轉型,進而推動伺服器的採購動能。

Facebook資料中心建置在上半年受疫情波及,但供應鏈問題在第三季將會明顯改善,並去化上半年伺服器半成品庫存;第三季出貨雖略較上季衰退2-3%,但整體規模依舊穩健。其基礎建設計畫自去年底至今年上旬主要集中於亞太區,除北美既有的資料中心進行汰舊換新,更同步加速建置亞洲資料中心與佈局電子商務(e-commerce),而下半年在歐洲地區的出貨計畫則視大環境發展逐步調整,全年伺服器訂單的年成長率有望達10%。

Amazon (AWS)供應鏈較其他業者多元,整機組裝多仰賴系統整合廠,第二季ODM整機出貨季成長幅度為15%。以全球佈局觀察,全年出貨動能除亞太區新建資料中心作為推力(Self-build),租用廠房(Colocation)需求也持續攀升,且企業數位轉型(Enterprise Digital Transformation)加速,企業上雲計畫將成為驅動今年亞太地區基礎建設發展的主因。

BAT (ByteDance/Alibaba/Tencent)部分,由於中國疫情較早發生,遠距辦公與宅經濟急速席捲市場,促使Tencent首季備貨較去年同期增加30%,惟需求提前拉動,也使得第二季度需求逐漸趨緩。為調整復工後伺服器利用度(run rate),下半年可能重啟伺服器採購。Alibaba在第二季透過雲業務、電子商務與舊機換新注入動能,訂單需求較去年同期增長10-20%,但下半年需求將趨緩;觀察ByteDance基礎建設,中國國內除與GDS(Global Data Solutions Limited)合作外,為加速旗下品牌TikTok業務發展與擴張海外運營,預期今年有約三分之一的伺服器建置於北美地區。