TrendForce:下游客戶端拉貨動能旺盛 估Q3全球晶圓代工產值年增14%

TrendForce:下游客戶端拉貨動能旺盛 估Q3全球晶圓代工產值年增14%。(TrendForce提供)

TrendForce:下游客戶端拉貨動能旺盛 估Q3全球晶圓代工產值年增14%。(TrendForce提供)

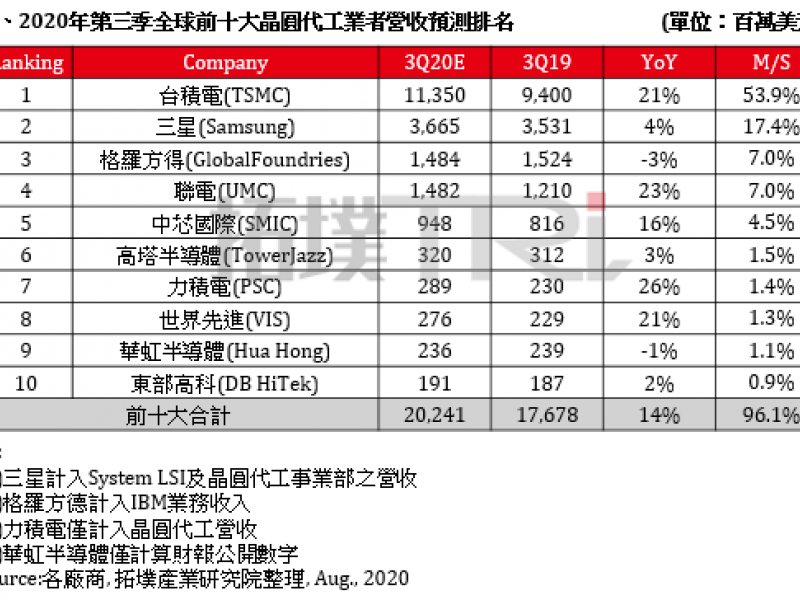

根據TrendForce旗下拓墣產業研究院最新調研結果顯示,由於年底為歐美消費旺季,加上中國十一長假及雙11促銷活動,帶動目前下游客戶端拉貨動能旺盛,使晶圓代工產能與需求連帶穩定提升,預估第三季全球晶圓代工業者營收將成長14%。

台積電(TSMC) 2020年第三季營收年成長預估21%,營收主力為7nm製程,受惠於5G建設持續部署、高效能運算和遠距辦公教學的CPU、GPU等強勁需求,產能維持滿載;而5nm製程在2020年第三季開始計入營收,在全年度台積電5nm營收占比以8%為目標的情況下,預計第三季5nm營收占比將達16%。

三星(Samsung)今年雖然受到旗艦手機S20系列銷售下滑影響,使其調整自家AP的晶圓代工業務量;然客戶為止防晶片斷料的庫存儲備心態,帶動其他晶圓代工業務成長,推估第三季營收年成長約4%。而格羅方得(GlobalFoundries)在2019年分別出售8吋、12吋晶圓廠,且受車用晶片需求衰退影響,其第三季營收表現不如預期,年減3%。

聯電(UMC)因大尺寸面板DDI、PMIC需求上升,推估8吋晶圓產能吃緊狀況可能持續到2021年,目前透過調漲部分代工價格的策略,將有助於推升其第三季整體營收,年成長可望達23%。中芯國際(SMIC) 九成以上收入來自14nm、28nm以上的成熟製程產品,由於2019年的基期較低,預估2020年第三季營收年增率將達16%,然仍須持續關注華為寬限期(2020年9月15日)後,其14nm的接單情況。

高塔半導體(TowerJazz)致力於發展RF-SOI與SiGe,第三季8吋產能利用率估計將維持近70%,而12吋產能也正持續擴增,預估2020年第三季營收年成長約3%。力積電(PSMC)晶圓代工業務持續擴展,DDI、TDDI、CIS、PMIC、功率離散元件(MOSFET、IGBT)等代工需求增加,透過調升代工價格與提高產能利用率,其第三季營收年成長以26%為前十名之最。

世界先進(VIS)因新加坡廠加入營運,帶動晶圓出貨增加;加上大尺寸DDI、PMIC需求大幅成長,在8吋產能滿載之下,預估第三季營收年成長可達21%。華虹半導體(Hua Hong)產品類別中,以長期占六成以上的消費電子最大宗,其中又以中低階手機相關晶片產品為主。然因疫情導致營收下滑,目前則採用降低平均售價並提升產能的營運策略,預估第三季營收年減1%。

受惠於市場CIS與DDI需求大量提升,東部高科(DB HiTek)產能滿載,目前不排除調漲代工價,將拉升其第三季整體營收,年成長率微幅上升2%。拓墣產業研究院指出,整體而言,雖然目前下游客戶端需求上升,然仍需隨時關注其在大量拉貨後的庫存水位消化狀況,業者需密切掌握動態,方可快速調整策略布局。

台積電(TSMC) 2020年第三季營收年成長預估21%,營收主力為7nm製程,受惠於5G建設持續部署、高效能運算和遠距辦公教學的CPU、GPU等強勁需求,產能維持滿載;而5nm製程在2020年第三季開始計入營收,在全年度台積電5nm營收占比以8%為目標的情況下,預計第三季5nm營收占比將達16%。

三星(Samsung)今年雖然受到旗艦手機S20系列銷售下滑影響,使其調整自家AP的晶圓代工業務量;然客戶為止防晶片斷料的庫存儲備心態,帶動其他晶圓代工業務成長,推估第三季營收年成長約4%。而格羅方得(GlobalFoundries)在2019年分別出售8吋、12吋晶圓廠,且受車用晶片需求衰退影響,其第三季營收表現不如預期,年減3%。

聯電(UMC)因大尺寸面板DDI、PMIC需求上升,推估8吋晶圓產能吃緊狀況可能持續到2021年,目前透過調漲部分代工價格的策略,將有助於推升其第三季整體營收,年成長可望達23%。中芯國際(SMIC) 九成以上收入來自14nm、28nm以上的成熟製程產品,由於2019年的基期較低,預估2020年第三季營收年增率將達16%,然仍須持續關注華為寬限期(2020年9月15日)後,其14nm的接單情況。

高塔半導體(TowerJazz)致力於發展RF-SOI與SiGe,第三季8吋產能利用率估計將維持近70%,而12吋產能也正持續擴增,預估2020年第三季營收年成長約3%。力積電(PSMC)晶圓代工業務持續擴展,DDI、TDDI、CIS、PMIC、功率離散元件(MOSFET、IGBT)等代工需求增加,透過調升代工價格與提高產能利用率,其第三季營收年成長以26%為前十名之最。

世界先進(VIS)因新加坡廠加入營運,帶動晶圓出貨增加;加上大尺寸DDI、PMIC需求大幅成長,在8吋產能滿載之下,預估第三季營收年成長可達21%。華虹半導體(Hua Hong)產品類別中,以長期占六成以上的消費電子最大宗,其中又以中低階手機相關晶片產品為主。然因疫情導致營收下滑,目前則採用降低平均售價並提升產能的營運策略,預估第三季營收年減1%。

受惠於市場CIS與DDI需求大量提升,東部高科(DB HiTek)產能滿載,目前不排除調漲代工價,將拉升其第三季整體營收,年成長率微幅上升2%。拓墣產業研究院指出,整體而言,雖然目前下游客戶端需求上升,然仍需隨時關注其在大量拉貨後的庫存水位消化狀況,業者需密切掌握動態,方可快速調整策略布局。