TrendForce:第四季伺服器生產量仍顯疲弱 server DRAM價格跌幅擴大至13%~18%

TrendForce:第四季伺服器生產量仍顯疲弱 server DRAM價格跌幅擴大至13%~18%。(TrendForce提供)

TrendForce:第四季伺服器生產量仍顯疲弱 server DRAM價格跌幅擴大至13%~18%。(TrendForce提供)

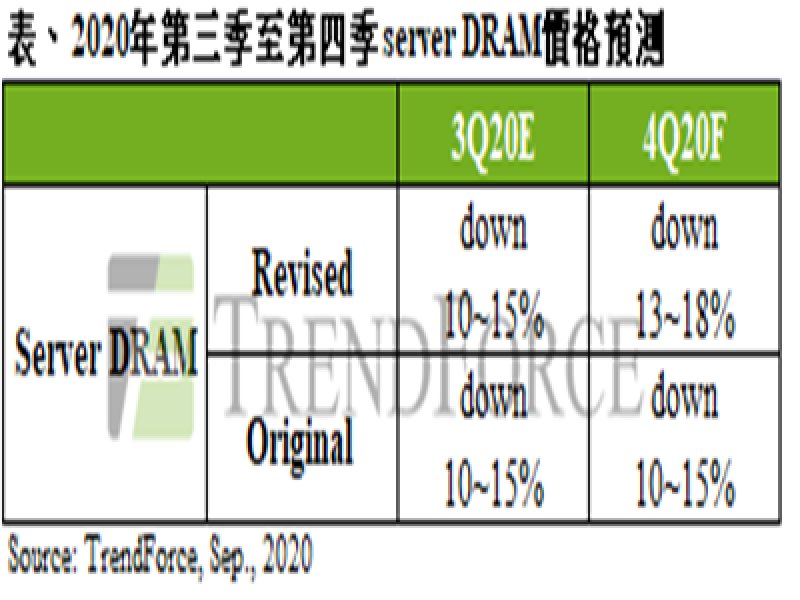

根據TrendForce旗下半導體研究處調查,第三季ODM手中伺服器半成品(Server Barebone)庫存較預期高,追單效應急踩煞車,造成伺服器代工訂單較第二季衰退,第四季隨著半成品庫存逐漸去化,預期資料中心的伺服器採購動能將回穩,然成長力道遠不及第二季。連帶使得記憶體與相關零組件採購動能要到今年底至明年初才可能重啟,第四季server DRAM在買方庫存仍高的情況下,跌幅擴大至13~18%。

觀察市場需求,企業端伺服器採購力道受新冠肺炎疫情不確定性影響,呈現大幅度下修的趨勢。多數企業對於基礎架構的採購行為由資本支出(CAPEX)轉向營運支出(OPEX),暫緩既有伺服器採購訂單。

儘管ODM廠境外組裝產線(Assembly Site)人力均在六月底恢復,但受企業投資趨於保守的影響,第三季生產訂單與整體出貨將不如預期,季衰退分別為10%與4.9%。展望第四季,隨著半成品庫存逐漸去化,預期資料中心的採購動能將微幅成長,然成長幅度仍不及第二季。

在server DRAM的市況方面,由於server DRAM在DRAM領域獲利能力最佳,因此吸引供應商持續投入,導致供給量不停攀升;需求方面自第三季起,買方因生產動能放緩、DRAM庫存量已超過健康水位,以及預期跌價心理使購買意願降低,導致市場出現供過於求狀況。另觀察近期server DRAM採購動能,華為(Huawei)為避免九月中後面臨制裁後的斷鏈危機,過去兩週積極採購記憶體,其中包含server DRAM品項,提前向韓系DRAM原廠超額拉貨。

然而,由於市場仍處於供過於求態勢,加上其他資料中心買方庫存量仍高,因此合約價將持續下探新低,雖然第四季合約價仍在議定當中,然研判走勢,當季32GB均價跌幅恐將擴大至15%,且不排除持續擴大的可能性。有鑑於此,TrendForce預測第四季server DRAM價格季跌幅將由10~15%,擴大至13~18%。

觀察市場需求,企業端伺服器採購力道受新冠肺炎疫情不確定性影響,呈現大幅度下修的趨勢。多數企業對於基礎架構的採購行為由資本支出(CAPEX)轉向營運支出(OPEX),暫緩既有伺服器採購訂單。

儘管ODM廠境外組裝產線(Assembly Site)人力均在六月底恢復,但受企業投資趨於保守的影響,第三季生產訂單與整體出貨將不如預期,季衰退分別為10%與4.9%。展望第四季,隨著半成品庫存逐漸去化,預期資料中心的採購動能將微幅成長,然成長幅度仍不及第二季。

在server DRAM的市況方面,由於server DRAM在DRAM領域獲利能力最佳,因此吸引供應商持續投入,導致供給量不停攀升;需求方面自第三季起,買方因生產動能放緩、DRAM庫存量已超過健康水位,以及預期跌價心理使購買意願降低,導致市場出現供過於求狀況。另觀察近期server DRAM採購動能,華為(Huawei)為避免九月中後面臨制裁後的斷鏈危機,過去兩週積極採購記憶體,其中包含server DRAM品項,提前向韓系DRAM原廠超額拉貨。

然而,由於市場仍處於供過於求態勢,加上其他資料中心買方庫存量仍高,因此合約價將持續下探新低,雖然第四季合約價仍在議定當中,然研判走勢,當季32GB均價跌幅恐將擴大至15%,且不排除持續擴大的可能性。有鑑於此,TrendForce預測第四季server DRAM價格季跌幅將由10~15%,擴大至13~18%。