TrendForce:2020年第三季DRAM量增價跌壓抑營收表現 總產值季增僅2%

TrendForce:2020年第三季DRAM量增價跌壓抑營收表現 總產值季增僅2% 。(TrendForce提供)

TrendForce:2020年第三季DRAM量增價跌壓抑營收表現 總產值季增僅2% 。(TrendForce提供)

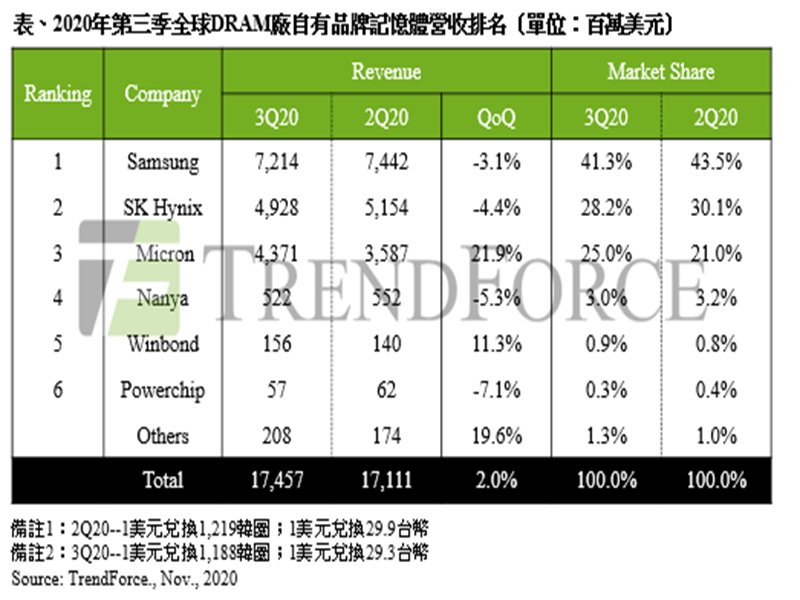

TrendForce旗下半導體研究處調查顯示,第三季受惠於華為(Huawei)在9月15日禁令生效前大幅拉貨所挹注,各家DRAM供應商出貨表現皆優於原先預期。然DRAM報價受到server業者庫存水位偏高影響,使第三季server DRAM的採購力道薄弱,導致整體DRAM價格反轉向下。在出貨成長與報價下跌相互抵銷的情況下,多數原廠的營收表現較上季小幅下滑,僅美光(Micron)逆勢上揚,推升第三季DRAM總產值至174.6億美元,季增2%。

展望第四季,除server外的其他產品包括PC、mobile及graphics DRAM需求仍將維持穩健;然而在server端庫存調整的情況下,server DRAM的拉貨力道較難復甦,並將持續壓抑整體DRAM報價,因此仍將呈現量增價跌的走勢,整體DRAM產值較無明顯變化。

以營收表現來看,在整體出貨量與平均銷售單價方面,第三季三大原廠皆呈現量增價跌情況,僅出貨量的成長幅度不一。三星(Samsung)及SK海力士(SK Hynix)出貨僅微幅增加,並不足以彌補報價的跌幅,因此營收季減3.1%與4.4%。而美光受到出貨成長約25%的帶動,除營收季增21.9%以外,其第三季市占也提升至25%;然而,由於第四季美光的財務週數將自14週回歸13週,在高基期及報價持續走跌的壓力下,預測其市占將落回以往兩成水位。

以獲利表現來看,第三季整體DRAM均價皆下滑,(受各家產品比重與財務會計區間不同而有所差異),獲利表現亦有差異。三星營業利益率維持41%,成本優化大致彌補報價衰退;SK海力士由於server DRAM比重高,價格跌幅較大,營業利益率由上一季的35%下滑至29%。美光本次財報季區間(6月至8月)的報價跌幅小於韓系廠,加上出貨量大增攤低固定成本的幫助,其營業利益率由上季的21%逆勢上升至25%。然第四季受報價持續下滑影響,眾原廠獲利能力恐將持續面臨壓力,其中美光出貨衰退幅度較大,恐使其獲利下跌亦最為劇烈

台系廠商方面,南亞科(Nanya Tech)在第二季高基期偏高下,由於出貨量與均價皆呈現小幅度下滑,使其第三季營收較前一季衰退5.3%,而營業利益率亦隨著報價走跌而下降,由上季的19.6%來到13.5%。華邦(Winbond)本季受惠於華為拉貨挹注,DRAM及Flash業務同時呈現增長,推升營收逆勢上揚,季成長達11.3%。力積電(Powerchip)營收僅計自家生產之標準型DRAM產品,本季持續受到包含PMIC(電源管理IC)、Driver IC、CIS在內的邏輯產品需求暢旺,產能持續滿載,壓縮到DRAM產能,使其DRAM營收衰退7.1%。

展望第四季,除server外的其他產品包括PC、mobile及graphics DRAM需求仍將維持穩健;然而在server端庫存調整的情況下,server DRAM的拉貨力道較難復甦,並將持續壓抑整體DRAM報價,因此仍將呈現量增價跌的走勢,整體DRAM產值較無明顯變化。

以營收表現來看,在整體出貨量與平均銷售單價方面,第三季三大原廠皆呈現量增價跌情況,僅出貨量的成長幅度不一。三星(Samsung)及SK海力士(SK Hynix)出貨僅微幅增加,並不足以彌補報價的跌幅,因此營收季減3.1%與4.4%。而美光受到出貨成長約25%的帶動,除營收季增21.9%以外,其第三季市占也提升至25%;然而,由於第四季美光的財務週數將自14週回歸13週,在高基期及報價持續走跌的壓力下,預測其市占將落回以往兩成水位。

以獲利表現來看,第三季整體DRAM均價皆下滑,(受各家產品比重與財務會計區間不同而有所差異),獲利表現亦有差異。三星營業利益率維持41%,成本優化大致彌補報價衰退;SK海力士由於server DRAM比重高,價格跌幅較大,營業利益率由上一季的35%下滑至29%。美光本次財報季區間(6月至8月)的報價跌幅小於韓系廠,加上出貨量大增攤低固定成本的幫助,其營業利益率由上季的21%逆勢上升至25%。然第四季受報價持續下滑影響,眾原廠獲利能力恐將持續面臨壓力,其中美光出貨衰退幅度較大,恐使其獲利下跌亦最為劇烈

台系廠商方面,南亞科(Nanya Tech)在第二季高基期偏高下,由於出貨量與均價皆呈現小幅度下滑,使其第三季營收較前一季衰退5.3%,而營業利益率亦隨著報價走跌而下降,由上季的19.6%來到13.5%。華邦(Winbond)本季受惠於華為拉貨挹注,DRAM及Flash業務同時呈現增長,推升營收逆勢上揚,季成長達11.3%。力積電(Powerchip)營收僅計自家生產之標準型DRAM產品,本季持續受到包含PMIC(電源管理IC)、Driver IC、CIS在內的邏輯產品需求暢旺,產能持續滿載,壓縮到DRAM產能,使其DRAM營收衰退7.1%。