台經院:11月製造業營業氣候測驗點為103.11點 連七個月上揚 創下2014年8月以來新高

台經院:11月製造業營業氣候測驗點為103.11點 連七個月上揚 創下2014年8月以來新高。(台經院提供)

台經院:11月製造業營業氣候測驗點為103.11點 連七個月上揚 創下2014年8月以來新高。(台經院提供)

台經院表示,全球疫情反覆多變,雖然近期疫苗研發順利,已有多個國家展開接種,然初期數量有限,要符合群體免疫仍需要一段時間才能達成,疫情復發之風險依然存在,將使得全球經濟復甦力道減緩。由於疫苗施打與疫情敏感行業的復甦息息相關,未來疫情發展將取決於各國政府的疫苗施打綱領、藥廠疫苗數量、以及疫苗相關不確定性因素。

在國內方面,國際油價走高,終端塑膠製品消費需求升溫,使得多數石化原料產品報價較10月上漲,加上國際煉鋼原料及基本金屬報價走揚,帶動國內外鋼材報價調漲,且國內營建鋼材維持熱絡,用鋼產業用料需求亦逐漸回溫,故有超過六成以上的化學工業與鋼鐵基本工業廠商看好當月景氣。

在資訊電子業方面,受惠於智慧手機、高速運算與車用需求促使先進製程產能利用率持續維持於高檔,使得電子機械業者看好當月景氣的比例超過看壞。至於在未來半年景氣看法上,儘管全球疫情再度復燃,然近期疫苗研發進展順利,已有多個國家展開疫苗接種,若後續施打成效良好,有助於降低疫情不確定因素,使得整體製造業廠商看好未來半年景氣的比例超過上月調查。

服務業方面有鑑於歐美國家疫情再度升溫,終端市場客戶持續向製造端拉貨,使得原先就供不應求的貨櫃運輸更顯緊繃,加上航空貨運市場持續熱絡,令運輸倉儲業者看好當月景氣。此外,受惠於美國總統大選不確定因素暫除,加上各國在疫苗研發進展順利,有助於帶動美股走高,台股也相對受惠,證券市場交投氣氛熱絡,故有將近九成的證券業者看好當月景氣表現。至於在未來半年景氣看法上,全球疫情依舊險峻,使得國人出國旅遊業務與國外旅客客源仍不容樂觀看待,加以政府對國內旅遊的補助力道有所降低,疫

情疑慮亦限縮部分公司聚餐商機,故有接近一半的餐旅業者看壞未來半年景氣,其餘廠商則多以保守看待。

營建業方面因年底前趕工潮湧現,列管重大公共建設達成率突破逾十餘年來之新高,且在政府持續列管督導追蹤下使得執行進度亦持續超前,對於工程預算消化漸趨順遂,加上廠房擴建以及廠辦都更等投入案量相對較多,且配合客戶縮短工期,使得工程款認列更為集中,故2020年11月營造業景氣以成長視之。

展望未來,儘管在科技廠房投資需求絡繹不絕,使得廠房結構興建以及廠務系統整合工程等訂單釋出增多,然受到政府預算重分配影響,對於重大公建土木標之預算消化速度將相對放慢,故預期未來半年本產業景氣表現將呈現持平走勢。在不動產方面,時序進入年底前購屋旺季,加上11月地政機關工作天數較多,部分地區亦有交屋潮,皆帶動六都建物買賣移轉件數月增 12.9%,然受到近期政府各部會陸續針對打炒房釋出進一步的動作,以差別式管制代替全面打壓措施,預料投機族群將轉趨低調,使交易結構重回以自住型買方市場為主,故有超過一半比例的不動產業者對於未來半年看法較為悲觀。

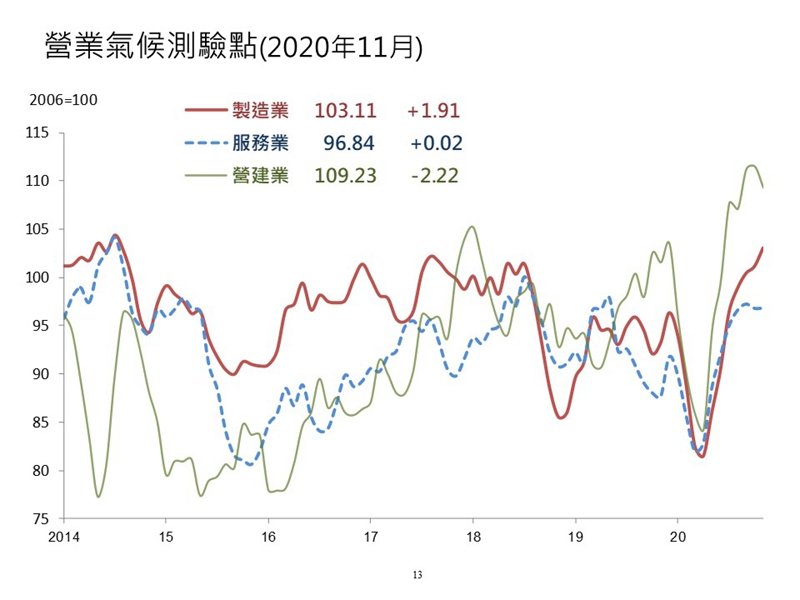

根據調查結果,11月製造業營業氣候測驗點持續走高,服務業營業氣候測驗點微幅上揚,而營建業營業氣候測驗點則結束先前連續兩個月上揚態勢轉為下滑。在製造業調查部分,根據台經院對製造業廠商所做2020年11月問卷結果顯示,認為當(11)月景氣為「好」比率為39.6%,較10月30.3%增加9.3個百分點,認為當月景氣為「壞」的比率則為16.1%,較10月23.0%減少6.9個百分點,權重較大的化學工業、鋼鐵基本工業、機械設備業、運輸工具業與電子機械業皆看好當月景氣;由整體廠商對未來半年景氣看法加以觀察,看好廠商由2020年10月的25.9%增加6.6個百分點至當月的32.5%,看壞比率由10月的18.4%減少1.7個百分點至當月的16.7%,除印刷業、成衣及服飾業與皮革毛皮製品業看壞未來半年景氣的廠商比例超過六成以上之外,其餘產業的廠商大多看好未來半年景氣表現。

將上述製造業對當月及未來半年景氣看法比率之調查結果,經過模型試算後,2020年11月製造業營業氣候測驗點為103.11點,較上月修正後之101.20點增加1.91點,呈現連續第七個月上揚的態勢,創下自2014年8月以來新高。

在服務業調查部分,除證券業與運輸倉儲業看好當(11)月景氣的比例超過八成外,其餘廠商則多以持平看待;在未來半年看法的部

分,餐旅業與電信服務業對於未來半年景氣看壞的比例較高,運輸倉儲業與保險業則看好未來半年景氣表現。將上述服務業對景氣看法調查結果,經過模型試算後,2020年11月服務業營業氣候測驗點為96.84點,較上月修正後之96.82點微幅增加0.02點。

在營造業方面,因年底前趕工潮湧現,列管重大公共建設達成率突破逾十餘年來之新高,再者廠房擴建以及廠辦都更等投入案量相對較多,故2020年11月營造業景氣以成長視之;展望未來,雖然私部門之工程營運情勢相對較佳,尤其是科技廠房結構興建以及廠務系統整合工程等訂單釋出增多,不過受到政府預算重分配影響,對於重大公建土木標之預算消化速度將相對放慢,因而未來半年營造業景氣看法將轉為持平。

而不動產業方面,2020年11月六都建物買賣移轉件數月增率為12.9%,係因新北市、桃園市、台中市、高雄市等地新案陸續交屋,同時房貸利率處低檔、市場資金充沛、房產仍是國人投資首選等利多因素仍有所發揮,使得自住買盤仍穩定向上所致;展望未來,有鑑於政府各部會陸續針對打炒房釋出進一步的動作,預料多少能杜絕近期投機房市的風氣,使交易結構重回以自住型買方市場為主,但短期內房市勢必經過一段調整期,故不動產業者對於未來半年景氣看法有將近55%為轉差;但事實上,政府動態性隨時調整政策,同時建立中長期健全房市的機制,反而能使此波不動產多頭市場能走得更遠更久。

將上述營建業對景氣看法調查結果,經過模型試算後,本次營建業2020年11月營業氣候測驗點為109.23點,較10月之111.45點

下滑2.22點,結束先前連續兩個月上揚的走勢。

在國內方面,國際油價走高,終端塑膠製品消費需求升溫,使得多數石化原料產品報價較10月上漲,加上國際煉鋼原料及基本金屬報價走揚,帶動國內外鋼材報價調漲,且國內營建鋼材維持熱絡,用鋼產業用料需求亦逐漸回溫,故有超過六成以上的化學工業與鋼鐵基本工業廠商看好當月景氣。

在資訊電子業方面,受惠於智慧手機、高速運算與車用需求促使先進製程產能利用率持續維持於高檔,使得電子機械業者看好當月景氣的比例超過看壞。至於在未來半年景氣看法上,儘管全球疫情再度復燃,然近期疫苗研發進展順利,已有多個國家展開疫苗接種,若後續施打成效良好,有助於降低疫情不確定因素,使得整體製造業廠商看好未來半年景氣的比例超過上月調查。

服務業方面有鑑於歐美國家疫情再度升溫,終端市場客戶持續向製造端拉貨,使得原先就供不應求的貨櫃運輸更顯緊繃,加上航空貨運市場持續熱絡,令運輸倉儲業者看好當月景氣。此外,受惠於美國總統大選不確定因素暫除,加上各國在疫苗研發進展順利,有助於帶動美股走高,台股也相對受惠,證券市場交投氣氛熱絡,故有將近九成的證券業者看好當月景氣表現。至於在未來半年景氣看法上,全球疫情依舊險峻,使得國人出國旅遊業務與國外旅客客源仍不容樂觀看待,加以政府對國內旅遊的補助力道有所降低,疫

情疑慮亦限縮部分公司聚餐商機,故有接近一半的餐旅業者看壞未來半年景氣,其餘廠商則多以保守看待。

營建業方面因年底前趕工潮湧現,列管重大公共建設達成率突破逾十餘年來之新高,且在政府持續列管督導追蹤下使得執行進度亦持續超前,對於工程預算消化漸趨順遂,加上廠房擴建以及廠辦都更等投入案量相對較多,且配合客戶縮短工期,使得工程款認列更為集中,故2020年11月營造業景氣以成長視之。

展望未來,儘管在科技廠房投資需求絡繹不絕,使得廠房結構興建以及廠務系統整合工程等訂單釋出增多,然受到政府預算重分配影響,對於重大公建土木標之預算消化速度將相對放慢,故預期未來半年本產業景氣表現將呈現持平走勢。在不動產方面,時序進入年底前購屋旺季,加上11月地政機關工作天數較多,部分地區亦有交屋潮,皆帶動六都建物買賣移轉件數月增 12.9%,然受到近期政府各部會陸續針對打炒房釋出進一步的動作,以差別式管制代替全面打壓措施,預料投機族群將轉趨低調,使交易結構重回以自住型買方市場為主,故有超過一半比例的不動產業者對於未來半年看法較為悲觀。

根據調查結果,11月製造業營業氣候測驗點持續走高,服務業營業氣候測驗點微幅上揚,而營建業營業氣候測驗點則結束先前連續兩個月上揚態勢轉為下滑。在製造業調查部分,根據台經院對製造業廠商所做2020年11月問卷結果顯示,認為當(11)月景氣為「好」比率為39.6%,較10月30.3%增加9.3個百分點,認為當月景氣為「壞」的比率則為16.1%,較10月23.0%減少6.9個百分點,權重較大的化學工業、鋼鐵基本工業、機械設備業、運輸工具業與電子機械業皆看好當月景氣;由整體廠商對未來半年景氣看法加以觀察,看好廠商由2020年10月的25.9%增加6.6個百分點至當月的32.5%,看壞比率由10月的18.4%減少1.7個百分點至當月的16.7%,除印刷業、成衣及服飾業與皮革毛皮製品業看壞未來半年景氣的廠商比例超過六成以上之外,其餘產業的廠商大多看好未來半年景氣表現。

將上述製造業對當月及未來半年景氣看法比率之調查結果,經過模型試算後,2020年11月製造業營業氣候測驗點為103.11點,較上月修正後之101.20點增加1.91點,呈現連續第七個月上揚的態勢,創下自2014年8月以來新高。

在服務業調查部分,除證券業與運輸倉儲業看好當(11)月景氣的比例超過八成外,其餘廠商則多以持平看待;在未來半年看法的部

分,餐旅業與電信服務業對於未來半年景氣看壞的比例較高,運輸倉儲業與保險業則看好未來半年景氣表現。將上述服務業對景氣看法調查結果,經過模型試算後,2020年11月服務業營業氣候測驗點為96.84點,較上月修正後之96.82點微幅增加0.02點。

在營造業方面,因年底前趕工潮湧現,列管重大公共建設達成率突破逾十餘年來之新高,再者廠房擴建以及廠辦都更等投入案量相對較多,故2020年11月營造業景氣以成長視之;展望未來,雖然私部門之工程營運情勢相對較佳,尤其是科技廠房結構興建以及廠務系統整合工程等訂單釋出增多,不過受到政府預算重分配影響,對於重大公建土木標之預算消化速度將相對放慢,因而未來半年營造業景氣看法將轉為持平。

而不動產業方面,2020年11月六都建物買賣移轉件數月增率為12.9%,係因新北市、桃園市、台中市、高雄市等地新案陸續交屋,同時房貸利率處低檔、市場資金充沛、房產仍是國人投資首選等利多因素仍有所發揮,使得自住買盤仍穩定向上所致;展望未來,有鑑於政府各部會陸續針對打炒房釋出進一步的動作,預料多少能杜絕近期投機房市的風氣,使交易結構重回以自住型買方市場為主,但短期內房市勢必經過一段調整期,故不動產業者對於未來半年景氣看法有將近55%為轉差;但事實上,政府動態性隨時調整政策,同時建立中長期健全房市的機制,反而能使此波不動產多頭市場能走得更遠更久。

將上述營建業對景氣看法調查結果,經過模型試算後,本次營建業2020年11月營業氣候測驗點為109.23點,較10月之111.45點

下滑2.22點,結束先前連續兩個月上揚的走勢。