TrendForce:8吋晶圓供應受限 預估2021年LDDI供給持續緊縮

TrendForce:8吋晶圓供應受限 預估2021年LDDI供給持續緊縮。(TrendForce提供)

TrendForce:8吋晶圓供應受限 預估2021年LDDI供給持續緊縮。(TrendForce提供)

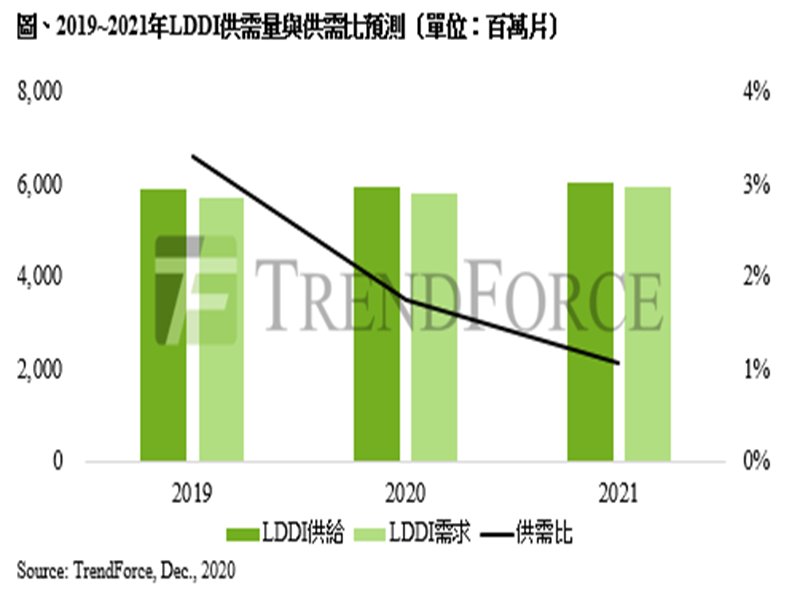

TrendForce旗下顯示器研究處表示,2020年IT面板需求受惠於遠距辦公與教學而大幅提升,同步帶動大型顯示驅動晶片(LDDI)需求量達58.27億片,年成長2.3%。反觀上游供應端8吋晶圓受到其他高毛利晶片的產能排擠影響,導致LDDI的供需比由2019年的3.3%下降至2020年的1.7%,呈現供給緊縮態勢。

另外,TrendForce分析師楊晴翔進一步指出,今年下半年LDDI市場呈現持續加價追量的狀況,除了上游晶圓廠兩度調整LDDI代工報價,下游封測產能不足、IC凸塊接腳的黃金原料價格居高不下,皆是導致下半年LDDI價格兩季共漲價20~30%的原因。

展望2021年,從供給面來看,近年8吋晶圓的產能增長有限,然影像感應晶片(CIS)、電源管理晶片(PMIC)等需求量卻與日俱增,連帶排擠位處相同製程,毛利相對較差的LDDI產能,加上中芯受制裁後所產生的轉單效應也將使整體市況更加嚴峻。儘管中國合肥的晶合集成(Nexchip)()將擴增12吋晶圓產能並鎖定LDDI市場,然最快也要至2021年下旬LDDI供應量才會顯著提升,預估明年LDDI供應量有微幅增加的可能,年成長達1.8%。

從需求面來看,2021年電視面板將往大尺寸與高解析度邁進,推升LDDI使用數量同步增加,加上面板廠對於IT面板訂下積極的出貨目標,整體將帶動LDDI需求量年成長達2.5%。面板廠2021上半年針對LDDI採取積極備貨策略有三大原因,首先,目前未來疫情走向仍存變數,在預期客戶需求仍高的情況下,IT面板備貨需求將同步提升;其次,第三季是電視面板的傳統出貨旺季,整體面板需求於該季迅速反轉的可能性也較低;最後,8吋晶圓供應緊縮的態勢明確,確保料件供應無虞反倒成為面板廠零組件的採購重點。

整體而言,2021年面板的終端需求仍將維持高檔,意即LDDI的供給將更加緊張,預期供需比會由今年的1.7%再度下降至1.1%,且前三季仍難以緩解供給緊縮的狀況。因此,LDDI缺料風險不僅有機會為明年面板價格帶來一定的支撐力道,供應鏈管理與備料策略也成為面板廠重要的經營課題。

另外,TrendForce分析師楊晴翔進一步指出,今年下半年LDDI市場呈現持續加價追量的狀況,除了上游晶圓廠兩度調整LDDI代工報價,下游封測產能不足、IC凸塊接腳的黃金原料價格居高不下,皆是導致下半年LDDI價格兩季共漲價20~30%的原因。

展望2021年,從供給面來看,近年8吋晶圓的產能增長有限,然影像感應晶片(CIS)、電源管理晶片(PMIC)等需求量卻與日俱增,連帶排擠位處相同製程,毛利相對較差的LDDI產能,加上中芯受制裁後所產生的轉單效應也將使整體市況更加嚴峻。儘管中國合肥的晶合集成(Nexchip)()將擴增12吋晶圓產能並鎖定LDDI市場,然最快也要至2021年下旬LDDI供應量才會顯著提升,預估明年LDDI供應量有微幅增加的可能,年成長達1.8%。

從需求面來看,2021年電視面板將往大尺寸與高解析度邁進,推升LDDI使用數量同步增加,加上面板廠對於IT面板訂下積極的出貨目標,整體將帶動LDDI需求量年成長達2.5%。面板廠2021上半年針對LDDI採取積極備貨策略有三大原因,首先,目前未來疫情走向仍存變數,在預期客戶需求仍高的情況下,IT面板備貨需求將同步提升;其次,第三季是電視面板的傳統出貨旺季,整體面板需求於該季迅速反轉的可能性也較低;最後,8吋晶圓供應緊縮的態勢明確,確保料件供應無虞反倒成為面板廠零組件的採購重點。

整體而言,2021年面板的終端需求仍將維持高檔,意即LDDI的供給將更加緊張,預期供需比會由今年的1.7%再度下降至1.1%,且前三季仍難以緩解供給緊縮的狀況。因此,LDDI缺料風險不僅有機會為明年面板價格帶來一定的支撐力道,供應鏈管理與備料策略也成為面板廠重要的經營課題。