TrendForce:智慧型手機淡季不淡 估Q1季減僅6% 全年上看13.6億支

TrendForce:智慧型手機淡季不淡 估Q1季減僅6% 全年上看13.6億支。(TrendForce提供)

TrendForce:智慧型手機淡季不淡 估Q1季減僅6% 全年上看13.6億支。(TrendForce提供)

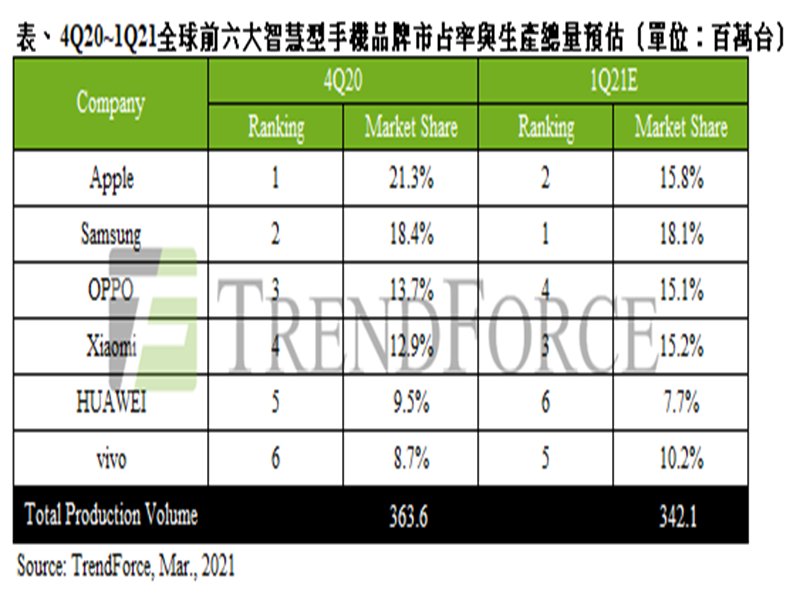

根據TrendForce研究顯示,受惠於智慧型手機品牌積極搶食華為(Huawei)釋出的市占,以及蘋果(Apple)新機熱銷所致,2021年第一季延續此波成長動能,智慧型手機生產總量可望達3.42億支,較去年同期成長25%;第一季表現反而有別於以往淡季大約會有兩成的下滑,相較2020年第四季僅下滑6%。

回顧2020年因疫情導致全球高階手機銷售占比下滑,但蘋果憑藉5G新機站穩高階市占,加上採取積極定價策略,2020年第四季生產量達7,760萬支,季增85%,一舉超越三星(Samsung)拿下全球冠軍,其中iPhone 12系列新機占比更高達九成。2021年第一季蘋果可望受惠iPhone 12系列持續熱銷,帶動生產總數達5,400萬支,新機占比約八成。產品策略方面,下半年蘋果將推出4款旗艦新機,預計同樣維持積極定價策略,硬體部分除了搭載A15仿生晶片外,其餘則以優化既有功能為主,可視為iPhone 12系列的延伸機種。

2020年第四季三星以6,700萬支生產量位居第二,季減14%,主要與蘋果新機推出的排擠效應以及歐美等地節慶舖貨結束有關。2021年第一季三星為維繫高階市占,提前發表旗艦新機Galaxy S21並同步祭出定價優惠刺激銷售,預估該季生產總數可達6,200萬支。

TrendForce預期,2021年三星依舊可拿下全球第一,但隨著中國品牌崛起,使其市占不斷流失,市場龍頭地位倍受考驗。產品策略方面,未來主打大螢幕的Galaxy Note系列與折疊螢幕Fold系列可望合而為一,主力銷售仍以涵蓋低至高階產品、訴求高規格配置及價格優勢的Galaxy A系列為主,迎戰以高性價比著稱的中國品牌。

OPPO(包含OPPO、OnePlus、Realme)、小米(Xiaomi)及Vivo於2020年第四季的生產量分別為5,000萬支、4,700萬支及3,150萬支,分別拿下第三、第四及第六名。2021年第一季三者維持樂觀的生產目標,積極布局海內外市場;然而,受限於目前晶圓代工產能緊缺,限縮三者在生產總數的增長表現。產品策略方面,三者皆在高階產品的創新研發上保持積極,力求取代華為的高階手機市場,而小米與OPPO也透過具高度性價比的Redmi、Realme系列搶攻市占,其中小米因布局海外市場較早,預估全年市占表現將更勝一籌。

華為在中美關係緊張後所採取的高庫存策略,有助減緩美國商業制裁造成的衝擊,各季的生產目標也以維穩為主,因此2020年第四季仍有3,450萬支的生產表現,季減 21%,位居第五。倘若相關零組件未能於第一季底前取得出貨許可,則預估該品牌將在2021年第二季底面臨明顯的物料供給斷層。此外,自2021年初起,華為子品牌榮耀(Honor)正式拆分而出,同樣受限於晶圓代工產能吃緊,預估今年新榮耀(new Honor)的生產表現將因此受侷限。

2021年初樂金(LG)釋出關閉或出售手機部門的選項,同時也暫停新案開發,替華為式微後的智慧型手機市場再添變數。過去樂金在高階手機的創新研發上不遺餘力,但實際銷售表現卻難敵三星、蘋果的高階產品競爭;中低階產品則受中國品牌的價格優勢所壓制,手機市占自2016年後逐年衰退,2020年生產排名滑落至全球第九。觀察後勢,樂金銷售市場集中美洲,預估市占將由電信業的自有品牌、三星與小米等品牌接收。

展望2021年,隨著全球疫情趨緩,貼近民生需求的手機產業也可望逐步復甦,透過週期性的換機需求以及新興地區的新增需求帶動,TrendForce預估,全年智慧型手機生產總數可望回升9%至13.6億支。值得一提的是,受到近期晶圓代工產能吃緊導致智慧型手機用AP、TDDI等供貨有限,品牌廠多只能以可取得的瓶頸料件數量進行生產排程,將使今年淡旺季界線模糊,季增長幅度縮小。

回顧2020年因疫情導致全球高階手機銷售占比下滑,但蘋果憑藉5G新機站穩高階市占,加上採取積極定價策略,2020年第四季生產量達7,760萬支,季增85%,一舉超越三星(Samsung)拿下全球冠軍,其中iPhone 12系列新機占比更高達九成。2021年第一季蘋果可望受惠iPhone 12系列持續熱銷,帶動生產總數達5,400萬支,新機占比約八成。產品策略方面,下半年蘋果將推出4款旗艦新機,預計同樣維持積極定價策略,硬體部分除了搭載A15仿生晶片外,其餘則以優化既有功能為主,可視為iPhone 12系列的延伸機種。

2020年第四季三星以6,700萬支生產量位居第二,季減14%,主要與蘋果新機推出的排擠效應以及歐美等地節慶舖貨結束有關。2021年第一季三星為維繫高階市占,提前發表旗艦新機Galaxy S21並同步祭出定價優惠刺激銷售,預估該季生產總數可達6,200萬支。

TrendForce預期,2021年三星依舊可拿下全球第一,但隨著中國品牌崛起,使其市占不斷流失,市場龍頭地位倍受考驗。產品策略方面,未來主打大螢幕的Galaxy Note系列與折疊螢幕Fold系列可望合而為一,主力銷售仍以涵蓋低至高階產品、訴求高規格配置及價格優勢的Galaxy A系列為主,迎戰以高性價比著稱的中國品牌。

OPPO(包含OPPO、OnePlus、Realme)、小米(Xiaomi)及Vivo於2020年第四季的生產量分別為5,000萬支、4,700萬支及3,150萬支,分別拿下第三、第四及第六名。2021年第一季三者維持樂觀的生產目標,積極布局海內外市場;然而,受限於目前晶圓代工產能緊缺,限縮三者在生產總數的增長表現。產品策略方面,三者皆在高階產品的創新研發上保持積極,力求取代華為的高階手機市場,而小米與OPPO也透過具高度性價比的Redmi、Realme系列搶攻市占,其中小米因布局海外市場較早,預估全年市占表現將更勝一籌。

華為在中美關係緊張後所採取的高庫存策略,有助減緩美國商業制裁造成的衝擊,各季的生產目標也以維穩為主,因此2020年第四季仍有3,450萬支的生產表現,季減 21%,位居第五。倘若相關零組件未能於第一季底前取得出貨許可,則預估該品牌將在2021年第二季底面臨明顯的物料供給斷層。此外,自2021年初起,華為子品牌榮耀(Honor)正式拆分而出,同樣受限於晶圓代工產能吃緊,預估今年新榮耀(new Honor)的生產表現將因此受侷限。

2021年初樂金(LG)釋出關閉或出售手機部門的選項,同時也暫停新案開發,替華為式微後的智慧型手機市場再添變數。過去樂金在高階手機的創新研發上不遺餘力,但實際銷售表現卻難敵三星、蘋果的高階產品競爭;中低階產品則受中國品牌的價格優勢所壓制,手機市占自2016年後逐年衰退,2020年生產排名滑落至全球第九。觀察後勢,樂金銷售市場集中美洲,預估市占將由電信業的自有品牌、三星與小米等品牌接收。

展望2021年,隨著全球疫情趨緩,貼近民生需求的手機產業也可望逐步復甦,透過週期性的換機需求以及新興地區的新增需求帶動,TrendForce預估,全年智慧型手機生產總數可望回升9%至13.6億支。值得一提的是,受到近期晶圓代工產能吃緊導致智慧型手機用AP、TDDI等供貨有限,品牌廠多只能以可取得的瓶頸料件數量進行生產排程,將使今年淡旺季界線模糊,季增長幅度縮小。