TrendForce:整體供需狀況顯著改善 估第二季NAND Flash價格上漲3~8%

TrendForce:整體供需狀況顯著改善 估第二季NAND Flash價格上漲3~8% 。(TrendForce提供)

TrendForce:整體供需狀況顯著改善 估第二季NAND Flash價格上漲3~8% 。(TrendForce提供)

根據TrendForce調查,第二季NAND Flash供應端在三星(Samsung)、長江存儲(YMTC)、SK海力士(SK Hynix)與英特爾(Intel)的帶領下,仍維持積極的擴張態勢,預估位元產出季增長可達近10%;需求端則是受惠自第一季以來持續有PC OEM、中國手機品牌廠的訂單挹注,以及自第二季起資料中心客戶將恢復採購動能的支撐。

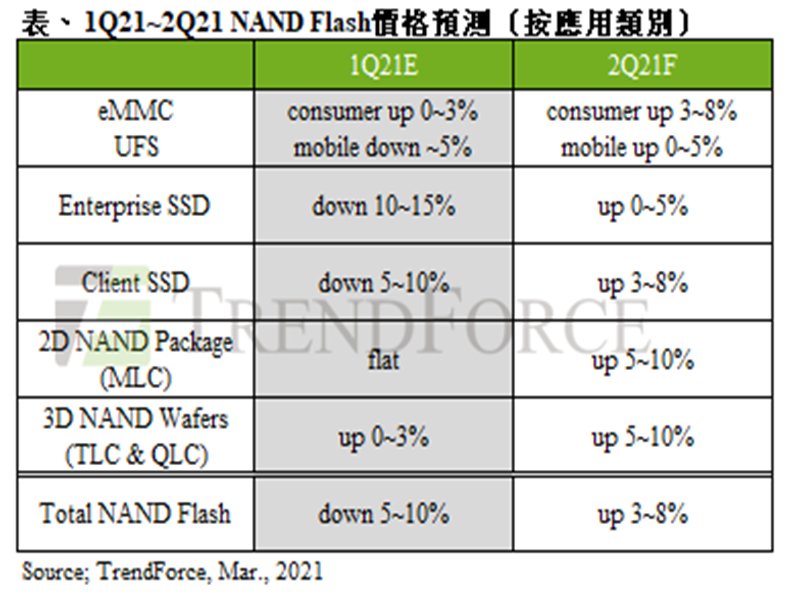

然而,目前NAND Flash控制器供給吃緊的問題仍存,進而刺激買方積極備貨。預期第二季NAND Flash價格將自第一季小幅下跌5~10%,轉為上漲3~8%。而目前三星位於美國德州奧斯汀的工廠尚未完全復工,對接下來的控制器供給產生更大隱憂,將使得三星在client SSD的供貨能力進一步受限。因此,不排除合約價上漲幅度有超過目前預測的可能。

以clients SSD來說,受疫情所帶動的宅經濟需求持續發酵,預期下半年筆電需求仍然強勁,PC OEM品牌廠也為了滿足生產需求而提高備貨數量。而受惠於訂單需求強勁的支撐,供給端也可望將庫存維持在健康水位。然而,NAND Flash控制器供給不足狀況仍存在,加上受到三星德州廠斷電停工事件影響,造成部份訂單無法在第二季完成交貨,使成品供給更加吃緊,預估第二季client SSD價格將因此上漲3~8%。

以enterprise SSD來說,第二季需求將開始自谷底反彈,主因是資料中心歷經庫存調整後,第二季採購動能將回升,加上政府、醫療、金融機構資訊設備等需求陸續浮現,此外,還有中國電信業者標案,以及全球中小型企業開始增加資訊設備訂單的挹注。供給端庫存水位也因持續受惠於筆電與智慧型手機強勁需求而獲改善,降價求售壓力已不復見,合約價也將隨著整體市場需求上升而回穩,預估第二季enterprise SSD價格將上漲0~5%。

以eMMC來說,上半年大致表現出淡季不淡的態勢,其中第二季Chromebook強勁的需求更是支撐該產品報價的重點之一。此外,同樣受到NAND Flash控制器缺貨影響,買方如消費性電子廠商為提升庫存而加大採購力道,整體訂單需求逐漸增溫。然而,控制器元件因上游晶圓代工產能滿載致使缺貨問題仍在,加上供應商僅採用2D或最高64層的產品,用於32GB以下容量的eMMC產品,由於這些較舊世代的產能早已開始轉進3D NAND或直接減產,因此供需差距較為穩定,價格長期下跌已不易見。整體而言,短期內受限於控制器IC缺貨,成品端仍供不應求,預計第二季eMMC將再度上漲3~8%。

以UFS來說,自2020年第四季以來受惠於OPPO、Vivo與小米(Xiaomi)等品牌積極備貨,以及New Honor品牌的分割,使主要應用於智慧型手機的UFS產品至今年第二季需求仍相當強勁。此外,同樣受控制器元件或NAND Flash可能會缺貨的影響,買方也積極提升庫存水位,進而推升整體需求。供應商方面,庫存水位也因手機品牌先前大幅備貨而有明顯下降,儘管目前中國手機品牌商雖未繼續上調需求量,但表現仍屬強勁,加上普遍預期資料中心的拉貨動能將於第二季啟動,故供應商將維持積極報價。不過,因智慧型手機客戶的耗用量大,各供應商在價格上不易有大幅度調整。因此,預估價格漲幅仍較其他產品收斂,維持在0~5%。

以NAND Flash wafer來說,目前並未觀察到終端零售的SSD、記憶卡以及隨身碟等產品在銷售表現上具明顯起色,而現下NAND Flash原廠又因控制器IC供給不足而使交貨不如預期,模組廠可因此獲得更多來自OEM的詢單,推升其未來一至兩季的NAND Flash wafer需求,但最終整體採購動能仍視控制器的供給是否舒緩所定。供給方面,首先,受惠於2020年第四季起智慧型手機客戶的備貨動能,各供應商庫存水位健康;其次,筆電需求持續上升,以及預期資料中心需求將於第二季復甦,故供應商決定減少供給毛利較低的NAND Flash wafer市場。整體而言,在主流產品需求強勁的影響下,預計NAND Flash wafer產品合約價格將再次上漲5~10%。

然而,目前NAND Flash控制器供給吃緊的問題仍存,進而刺激買方積極備貨。預期第二季NAND Flash價格將自第一季小幅下跌5~10%,轉為上漲3~8%。而目前三星位於美國德州奧斯汀的工廠尚未完全復工,對接下來的控制器供給產生更大隱憂,將使得三星在client SSD的供貨能力進一步受限。因此,不排除合約價上漲幅度有超過目前預測的可能。

以clients SSD來說,受疫情所帶動的宅經濟需求持續發酵,預期下半年筆電需求仍然強勁,PC OEM品牌廠也為了滿足生產需求而提高備貨數量。而受惠於訂單需求強勁的支撐,供給端也可望將庫存維持在健康水位。然而,NAND Flash控制器供給不足狀況仍存在,加上受到三星德州廠斷電停工事件影響,造成部份訂單無法在第二季完成交貨,使成品供給更加吃緊,預估第二季client SSD價格將因此上漲3~8%。

以enterprise SSD來說,第二季需求將開始自谷底反彈,主因是資料中心歷經庫存調整後,第二季採購動能將回升,加上政府、醫療、金融機構資訊設備等需求陸續浮現,此外,還有中國電信業者標案,以及全球中小型企業開始增加資訊設備訂單的挹注。供給端庫存水位也因持續受惠於筆電與智慧型手機強勁需求而獲改善,降價求售壓力已不復見,合約價也將隨著整體市場需求上升而回穩,預估第二季enterprise SSD價格將上漲0~5%。

以eMMC來說,上半年大致表現出淡季不淡的態勢,其中第二季Chromebook強勁的需求更是支撐該產品報價的重點之一。此外,同樣受到NAND Flash控制器缺貨影響,買方如消費性電子廠商為提升庫存而加大採購力道,整體訂單需求逐漸增溫。然而,控制器元件因上游晶圓代工產能滿載致使缺貨問題仍在,加上供應商僅採用2D或最高64層的產品,用於32GB以下容量的eMMC產品,由於這些較舊世代的產能早已開始轉進3D NAND或直接減產,因此供需差距較為穩定,價格長期下跌已不易見。整體而言,短期內受限於控制器IC缺貨,成品端仍供不應求,預計第二季eMMC將再度上漲3~8%。

以UFS來說,自2020年第四季以來受惠於OPPO、Vivo與小米(Xiaomi)等品牌積極備貨,以及New Honor品牌的分割,使主要應用於智慧型手機的UFS產品至今年第二季需求仍相當強勁。此外,同樣受控制器元件或NAND Flash可能會缺貨的影響,買方也積極提升庫存水位,進而推升整體需求。供應商方面,庫存水位也因手機品牌先前大幅備貨而有明顯下降,儘管目前中國手機品牌商雖未繼續上調需求量,但表現仍屬強勁,加上普遍預期資料中心的拉貨動能將於第二季啟動,故供應商將維持積極報價。不過,因智慧型手機客戶的耗用量大,各供應商在價格上不易有大幅度調整。因此,預估價格漲幅仍較其他產品收斂,維持在0~5%。

以NAND Flash wafer來說,目前並未觀察到終端零售的SSD、記憶卡以及隨身碟等產品在銷售表現上具明顯起色,而現下NAND Flash原廠又因控制器IC供給不足而使交貨不如預期,模組廠可因此獲得更多來自OEM的詢單,推升其未來一至兩季的NAND Flash wafer需求,但最終整體採購動能仍視控制器的供給是否舒緩所定。供給方面,首先,受惠於2020年第四季起智慧型手機客戶的備貨動能,各供應商庫存水位健康;其次,筆電需求持續上升,以及預期資料中心需求將於第二季復甦,故供應商決定減少供給毛利較低的NAND Flash wafer市場。整體而言,在主流產品需求強勁的影響下,預計NAND Flash wafer產品合約價格將再次上漲5~10%。