安聯投信:已開發歐洲、全球新興市場及美國股市迎來資金淨流入

安聯投信:已開發歐洲、全球新興市場及美國股市迎來資金淨流入。(廠商提供)

安聯投信:已開發歐洲、全球新興市場及美國股市迎來資金淨流入。(廠商提供)

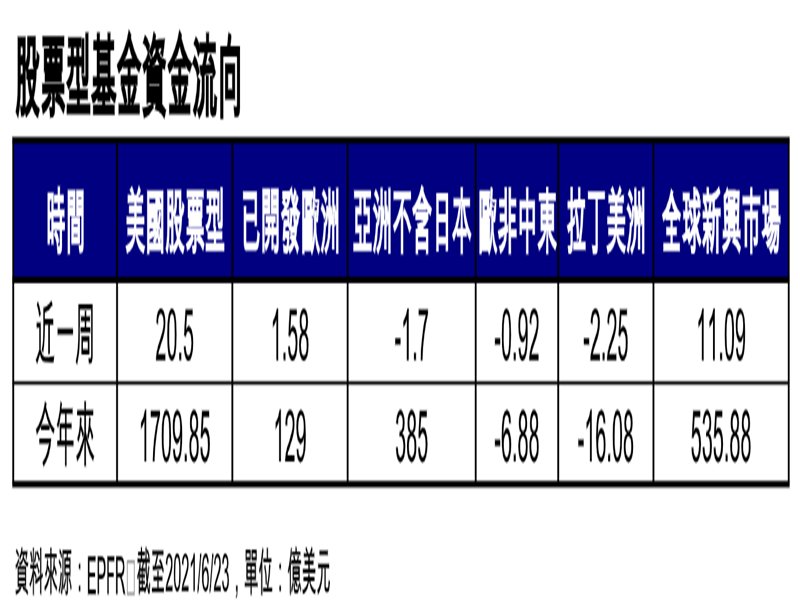

美國基建方案出現進展,貨幣政策相關消息多空紛雜,主要股市多震盪向上。根據美銀美林引述EPFR統計顯示,上周亞洲不含日本、拉丁美洲及歐非中東等地股市資金呈微幅淨流出;其餘地區包括美國、已開發歐洲及全球新興市場等地股市則是迎來資金淨流入,其中美國股市淨流入資金約為20.5億美元,為全球股市最佳者。

安聯投信表示,美國總統拜登推出的近6000億美元基礎建設方案上周在參議院獲得兩黨協議共識,激勵相關類股表現,雖仍有聯準會可能提前收緊政策預期雜音干擾,但美股上周仍在震盪中穩步向上,美股四大指數單周皆有2-3%不等漲幅。在全球主要股市部分,在美股的激勵下,包括道瓊歐洲600、中國上証深証、日本東証及港股、台股及MSCI新興市場等多數股市指數單周走揚,風險情緒相對正向。

安聯四季成長組合基金經理人莊凱倫表示,在疫苗施打進度持續下,全球各國陸續解封,其中又以歐美已開發國家進度相對領先,包括英國、美國與以色列等國接種至少一劑疫苗人口皆已過半;在歐洲部分,多數國家如德、法、西、義等近來施打速度也明顯加快,預期可在近期來到50%,包括旅遊、觀光及服務業也加速恢復,基本面狀況穩步改善。

莊凱倫指出,觀察全球金融市場,在基本面改善推動投資風險情緒下,年初至今如股市等風險性資產表現優於避險資產,而成熟市場受惠於疫苗施打較快,相關資產在全球市場中也較佳。從類股及產業來看,受惠於景氣回溫及低基期效應,循環傳產股年初至今表現明顯強勢,但過去一個月以來美債殖利率略為回落,也使科技成長股表現回穩,各產業類股輪流有所表現。

莊凱倫指出,接下來影響投資市場的主要變數之一便是美國聯準會在貨幣政策上的態度。雖根據6月中利率決策會議投票紀錄,升息時程可能較之前預期提早,但根據過去經驗,聯準會應會先分階段逐步減緩資產購買幅度,再視屆時包括經濟成長率、通膨及就業率等數據,綜合評估升息時間及幅度,降低對市場突發的衝擊。

莊凱倫進一步指出,由於升息反映的是經濟基本面的改善跡象,雖然根據過去經驗,在宣布開始收緊的短期內會引發市場震盪,但拉長時間來看,仍有利於包括股市在內等風險性資產表現,中長線來看成長股也有望重回成長軌道。近期建議持續留意聯準會釋出訊息、

美債殖利率走勢、國際美元表現、美中地緣政治的發展及疫苗普及速度等指標,作為投資時參考。

在台股方面,安聯台灣大壩基金經理人蕭惠中表示,市場近來已陸續消化如通膨預期升溫及政策緊縮等利空,相關雜音後續影響應有望逐漸降低,同時伴隨著評價面的修正、季報及展望等將逐漸釋出,加上近幾周美債殖利率回落,市場有望回歸基本面表現。

蕭惠中指出,隨著時序步入下半年,接下來的焦點應轉向明年展望,而過去上半年經歷明顯回檔、且反映通膨及縮表等利空的成長股,在經過評價面的修正後,其中具備成長利基的個股反而投資價值浮現,可在拉回時伺機進場,其中電子股部份可優先關注如ABF載板、伺服器、高速運算及車用電子等族群。

安聯投信表示,美國總統拜登推出的近6000億美元基礎建設方案上周在參議院獲得兩黨協議共識,激勵相關類股表現,雖仍有聯準會可能提前收緊政策預期雜音干擾,但美股上周仍在震盪中穩步向上,美股四大指數單周皆有2-3%不等漲幅。在全球主要股市部分,在美股的激勵下,包括道瓊歐洲600、中國上証深証、日本東証及港股、台股及MSCI新興市場等多數股市指數單周走揚,風險情緒相對正向。

安聯四季成長組合基金經理人莊凱倫表示,在疫苗施打進度持續下,全球各國陸續解封,其中又以歐美已開發國家進度相對領先,包括英國、美國與以色列等國接種至少一劑疫苗人口皆已過半;在歐洲部分,多數國家如德、法、西、義等近來施打速度也明顯加快,預期可在近期來到50%,包括旅遊、觀光及服務業也加速恢復,基本面狀況穩步改善。

莊凱倫指出,觀察全球金融市場,在基本面改善推動投資風險情緒下,年初至今如股市等風險性資產表現優於避險資產,而成熟市場受惠於疫苗施打較快,相關資產在全球市場中也較佳。從類股及產業來看,受惠於景氣回溫及低基期效應,循環傳產股年初至今表現明顯強勢,但過去一個月以來美債殖利率略為回落,也使科技成長股表現回穩,各產業類股輪流有所表現。

莊凱倫指出,接下來影響投資市場的主要變數之一便是美國聯準會在貨幣政策上的態度。雖根據6月中利率決策會議投票紀錄,升息時程可能較之前預期提早,但根據過去經驗,聯準會應會先分階段逐步減緩資產購買幅度,再視屆時包括經濟成長率、通膨及就業率等數據,綜合評估升息時間及幅度,降低對市場突發的衝擊。

莊凱倫進一步指出,由於升息反映的是經濟基本面的改善跡象,雖然根據過去經驗,在宣布開始收緊的短期內會引發市場震盪,但拉長時間來看,仍有利於包括股市在內等風險性資產表現,中長線來看成長股也有望重回成長軌道。近期建議持續留意聯準會釋出訊息、

美債殖利率走勢、國際美元表現、美中地緣政治的發展及疫苗普及速度等指標,作為投資時參考。

在台股方面,安聯台灣大壩基金經理人蕭惠中表示,市場近來已陸續消化如通膨預期升溫及政策緊縮等利空,相關雜音後續影響應有望逐漸降低,同時伴隨著評價面的修正、季報及展望等將逐漸釋出,加上近幾周美債殖利率回落,市場有望回歸基本面表現。

蕭惠中指出,隨著時序步入下半年,接下來的焦點應轉向明年展望,而過去上半年經歷明顯回檔、且反映通膨及縮表等利空的成長股,在經過評價面的修正後,其中具備成長利基的個股反而投資價值浮現,可在拉回時伺機進場,其中電子股部份可優先關注如ABF載板、伺服器、高速運算及車用電子等族群。