2020全球PCB百大排行 競逐高階製程 大者恆大態勢明確

2020全球PCB百大排行 競逐高階製程 大者恆大態勢明確。(廠商提供)

2020全球PCB百大排行 競逐高階製程 大者恆大態勢明確。(廠商提供)

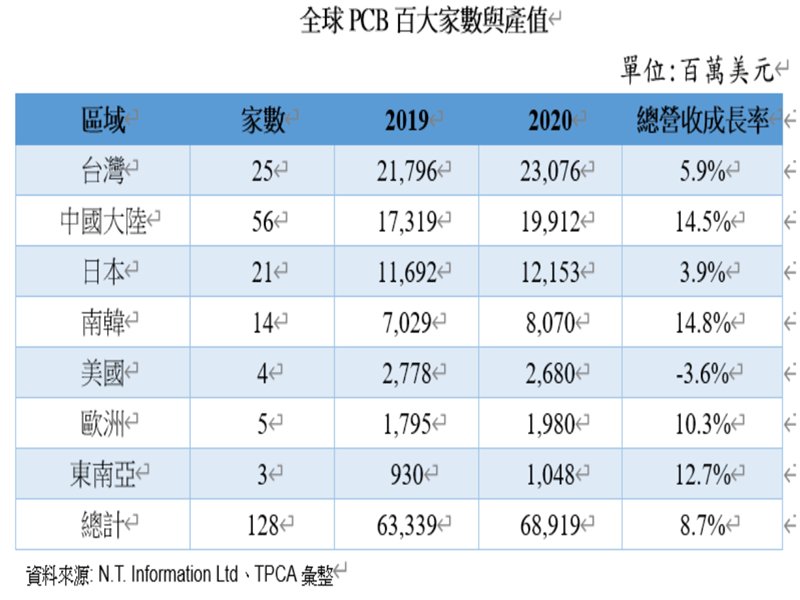

全球PCB業界調研權威N.T.Information總裁中原捷雄(Hayao Nakahara)博士發佈NTI-100 2020 全球百大PCB 排行與業界動態(NTI-100:年營業額超過100百萬美元),根據Dr. Hayao Nakahara的調查報告,2020年共有128家製造商營收超過1億美元進入名單內,較2019年122家成長6家,產值從623.42 億美元成長到687.89億美元,成長率10.3%。各區域入榜家數與去年家數相比分別為中國大陸56家(+4)、台灣25家(-2)、日本21家(+3)、南韓14家(+2)、美國4家(持平)、歐洲5家(持平)、東南亞區域3家(-1)。

在今年的報告中,特別針對全球PCB製造商數與生產聚落進行調查,根據報告顯示,全球PCB廠商約有2,100家,工廠總數約為2,687間,其中有1,480間集中在中國大陸,佔據全球工廠數55%。與工研院產科所資料數據交叉比對,2020年全球PCB產值約有53.2%在中國大陸生產,近年各電子產業受到美中貿易、新冠疫情的影響,促使企業加速評估生產基地朝向多元化佈局,但是對PCB產業來說,中國PCB產業擁有來自全球供應鏈聚集與龐大市場,其特性不易在其他國家快速複製,短期內,中國大陸仍然是全球最大生產聚落。

從今年全球百大名單數據顯示,前25大企業佔據了百大名單總產值的59.3%,大者恆大的現象持續在PCB產業發生,對應到終端市場應用與PCB產品發展趨勢,近十年從過去標準化、大量生產的終端應用如家電、PC、行動裝置,隨著物聯網(IoT)的時代來臨,電子產品高效能與多樣化,促使PCB走向利基型、少量多樣的終端應用如電動車、穿戴式裝置等,所需要的技術製程能力不斷向上提升,隨著產品高階技術不斷演化,正驅動著一波波新投資計劃與技術升級龐大需求,以現今市場最火熱的載板為例,目前全球載板製造商以台灣、日本及韓國為主,主要領導廠商分別為欣興、Ibiden、SEMCO、南電、景碩、Shinko、Simmtech,這些廠商均在前25大名單內,前段班的企業要維持領先優勢,靠的是對準新產品設計趨勢,以精準而持續的投入高階技術、發揮生產佈局之優勢。

去年Apple甫推出的iphone12於Q3傳統旺季創造一波拉貨潮,讓臻鼎科技控股、華通、台郡、東山精密、Nippon Mektron、Fujikura等供應商嚐甜頭。而疫情伴隨的遠距工作與教育,宅經濟商機順勢拉動了筆記型電腦、平板電腦及遊戲機的需求,讓相關主機板製造商如瀚宇博德、金像電子、健鼎科技在去年同樣表現亮眼。

在汽車電子部分,雖然全球疫情與晶片短缺一度讓2020年全球車市一度黯淡,不過隨著電動車、自駕車的市場趨勢走向明確,相關應用廠商敬鵬、燿華、定穎電子、Meiko、CMK、依頓電子、Kyoden、Shirai Denshi等廠商已經明顯感受到車市的回溫,並期望全球車用晶片供需失衡問題盡早紓解。

至於2020年斬獲最為豐碩的莫過於載板廠商,受惠全球市場晶片需求旺盛,載板廠商的擴建與投資動能也動作頻頻,如欣興、南電、景碩、臻鼎科技控股、Ibiden、大德電子、AT&S、Shinko Denki、東山精密等在近年都積極籌備載板相關投資,供給面可預期將有新的產能釋出,可紓解缺貨困境,儘管新的競爭者加入戰局,載板領域具備高技術、高品質與高資本的進入門檻,預期在未來3-5

年內,載板廠商仍大有可為。

從今年的NTI-100 2020 全球百大PCB 排行與業界動態看,近年台、日、韓大型廠紛紛在載板加碼投資,以維持領先優勢,大陸廠商在中國政策的支持下也開始在載板領域追趕著,高階技術能力與巨額投資規模所築起的高牆,促使全球百大PCB排行中,大型企業與中型廠間的差距將會持續擴大。然面對全球淨零碳排的壓力,大型廠將首當其衝,碳中和實力建構已是大廠下一個重要課題。

PCB為電子產品無可取代的零組件,在穩定而龐大的市場需求下,家數眾多的中型PCB企業,可在電子產品往多樣化發展趨勢中,以善用核心優勢如品質、交期、成本控制、生產佈局等,並緊盯大廠的技術進展下,仍有許多獲利的舞台,預估此類型的廠商仍持續扮演全球百大中不可或缺之重角,也將是全球PCB產業永保活力來源之一。

在今年的報告中,特別針對全球PCB製造商數與生產聚落進行調查,根據報告顯示,全球PCB廠商約有2,100家,工廠總數約為2,687間,其中有1,480間集中在中國大陸,佔據全球工廠數55%。與工研院產科所資料數據交叉比對,2020年全球PCB產值約有53.2%在中國大陸生產,近年各電子產業受到美中貿易、新冠疫情的影響,促使企業加速評估生產基地朝向多元化佈局,但是對PCB產業來說,中國PCB產業擁有來自全球供應鏈聚集與龐大市場,其特性不易在其他國家快速複製,短期內,中國大陸仍然是全球最大生產聚落。

從今年全球百大名單數據顯示,前25大企業佔據了百大名單總產值的59.3%,大者恆大的現象持續在PCB產業發生,對應到終端市場應用與PCB產品發展趨勢,近十年從過去標準化、大量生產的終端應用如家電、PC、行動裝置,隨著物聯網(IoT)的時代來臨,電子產品高效能與多樣化,促使PCB走向利基型、少量多樣的終端應用如電動車、穿戴式裝置等,所需要的技術製程能力不斷向上提升,隨著產品高階技術不斷演化,正驅動著一波波新投資計劃與技術升級龐大需求,以現今市場最火熱的載板為例,目前全球載板製造商以台灣、日本及韓國為主,主要領導廠商分別為欣興、Ibiden、SEMCO、南電、景碩、Shinko、Simmtech,這些廠商均在前25大名單內,前段班的企業要維持領先優勢,靠的是對準新產品設計趨勢,以精準而持續的投入高階技術、發揮生產佈局之優勢。

去年Apple甫推出的iphone12於Q3傳統旺季創造一波拉貨潮,讓臻鼎科技控股、華通、台郡、東山精密、Nippon Mektron、Fujikura等供應商嚐甜頭。而疫情伴隨的遠距工作與教育,宅經濟商機順勢拉動了筆記型電腦、平板電腦及遊戲機的需求,讓相關主機板製造商如瀚宇博德、金像電子、健鼎科技在去年同樣表現亮眼。

在汽車電子部分,雖然全球疫情與晶片短缺一度讓2020年全球車市一度黯淡,不過隨著電動車、自駕車的市場趨勢走向明確,相關應用廠商敬鵬、燿華、定穎電子、Meiko、CMK、依頓電子、Kyoden、Shirai Denshi等廠商已經明顯感受到車市的回溫,並期望全球車用晶片供需失衡問題盡早紓解。

至於2020年斬獲最為豐碩的莫過於載板廠商,受惠全球市場晶片需求旺盛,載板廠商的擴建與投資動能也動作頻頻,如欣興、南電、景碩、臻鼎科技控股、Ibiden、大德電子、AT&S、Shinko Denki、東山精密等在近年都積極籌備載板相關投資,供給面可預期將有新的產能釋出,可紓解缺貨困境,儘管新的競爭者加入戰局,載板領域具備高技術、高品質與高資本的進入門檻,預期在未來3-5

年內,載板廠商仍大有可為。

從今年的NTI-100 2020 全球百大PCB 排行與業界動態看,近年台、日、韓大型廠紛紛在載板加碼投資,以維持領先優勢,大陸廠商在中國政策的支持下也開始在載板領域追趕著,高階技術能力與巨額投資規模所築起的高牆,促使全球百大PCB排行中,大型企業與中型廠間的差距將會持續擴大。然面對全球淨零碳排的壓力,大型廠將首當其衝,碳中和實力建構已是大廠下一個重要課題。

PCB為電子產品無可取代的零組件,在穩定而龐大的市場需求下,家數眾多的中型PCB企業,可在電子產品往多樣化發展趨勢中,以善用核心優勢如品質、交期、成本控制、生產佈局等,並緊盯大廠的技術進展下,仍有許多獲利的舞台,預估此類型的廠商仍持續扮演全球百大中不可或缺之重角,也將是全球PCB產業永保活力來源之一。