TrendForce:歐洲、印度雙箭頭 2019年太陽能需求料再創新高

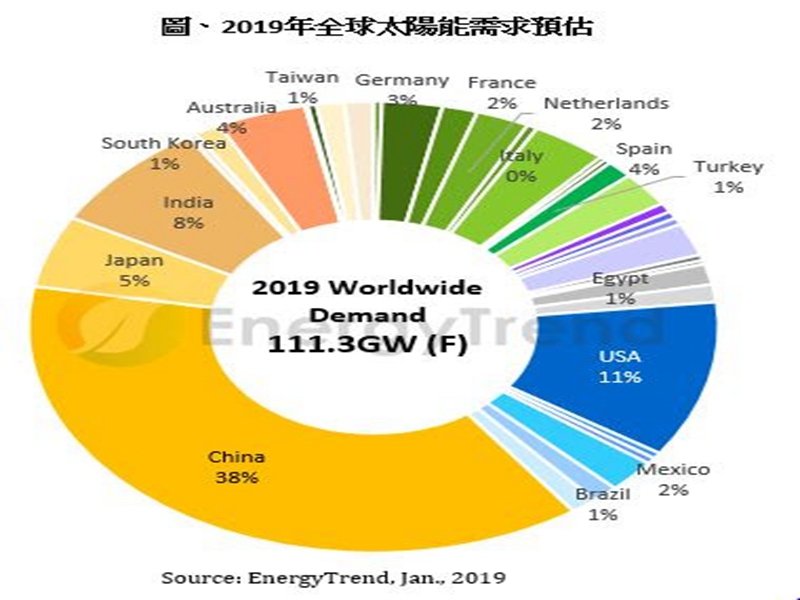

2019年全球太陽能需求預估表。(EnergyTrend 提供)

2019年全球太陽能需求預估表。(EnergyTrend 提供)

TrendForce旗下綠能研究EnergyTrend指出,2019年的太陽能需求,受惠於政策鼓勵與供應鏈價格持續下降,預期2019年新增併網量將成長7.7%,來到111.3GW,再次創下歷史新高。其中歐洲市場因為持續落實巴黎協議與模組跌價,預期2019年成長幅度最大,最多可望超過五成;印度則是因為具有先天發展優勢,以及政府政策積極推動,最有可能維持高需求成長動能。

EnergyTrend分析師曹君如指出,2018年中國「531新政」雖對市場造成衝擊,但因海外市場的需求走強,加上中國市場所受影響低於預期,整體呈現「低谷不低」的現象,全年新增併網量達到103GW,年增4.9%。

根據EnergyTrend最新需求報告統計,全球市場規模自2018年起預計會持穩在100-120GW之間,各年度需求量變化幅度將低於10%。而GW級市場將從2016 年的6個成長至2019年的15個,顯示市場由寡占走向平均、分散化的趨勢。

EnergyTrend預估,2019年中國、美國將穩居全球前二大市場,印度則為第三大需求國,日本第四。其他新興市場如東南亞、北非、中東、拉丁美洲等也自2018年逐漸崛起,如中東地區2018年全年需求預計將較2017年增加近100%,2019 年還將增加50%左右。

上游原料部分,EnergyTrend表示,從整體供應鏈來看,儘管2018年陷入供過於求、低利潤的困境,但技術和成本優勢較強且全球布局較廣的一線大廠仍保有強勁的營運動能,既有的擴產計畫多能持續進行,使供應鏈有持續集中化的現象。

EnergyTrend指出,數據顯示,中國前五大多晶矽廠的新產能預計在2019年第二季陸續開出,屆時前五大廠的產能將占全球近70%,且現金成本更具競爭力。在矽晶圓部分,2019年將由隆基與中環雙龍頭主宰市場,單晶供應鏈也將因此變得更具主導性,有機會拉升全年單晶市占來到6成,扭轉近年來多晶大過單晶的局面,較無市場競爭力的多晶廠商未來也將逐漸被淘汰。

EnergyTrend認為,太陽能產業在2018年面臨強大考驗,但同時也進入盤整階段,預期長期發展將趨於穩定與健康。而隨著供應鏈價格持續下探,使太陽能逐步朝擺脫補貼、平價上網的方向發展,無補貼系統的普及程度及其實際的均化度電成本(LCOE),將成為未來供應鏈的價格指標。

EnergyTrend分析師曹君如指出,2018年中國「531新政」雖對市場造成衝擊,但因海外市場的需求走強,加上中國市場所受影響低於預期,整體呈現「低谷不低」的現象,全年新增併網量達到103GW,年增4.9%。

根據EnergyTrend最新需求報告統計,全球市場規模自2018年起預計會持穩在100-120GW之間,各年度需求量變化幅度將低於10%。而GW級市場將從2016 年的6個成長至2019年的15個,顯示市場由寡占走向平均、分散化的趨勢。

EnergyTrend預估,2019年中國、美國將穩居全球前二大市場,印度則為第三大需求國,日本第四。其他新興市場如東南亞、北非、中東、拉丁美洲等也自2018年逐漸崛起,如中東地區2018年全年需求預計將較2017年增加近100%,2019 年還將增加50%左右。

上游原料部分,EnergyTrend表示,從整體供應鏈來看,儘管2018年陷入供過於求、低利潤的困境,但技術和成本優勢較強且全球布局較廣的一線大廠仍保有強勁的營運動能,既有的擴產計畫多能持續進行,使供應鏈有持續集中化的現象。

EnergyTrend指出,數據顯示,中國前五大多晶矽廠的新產能預計在2019年第二季陸續開出,屆時前五大廠的產能將占全球近70%,且現金成本更具競爭力。在矽晶圓部分,2019年將由隆基與中環雙龍頭主宰市場,單晶供應鏈也將因此變得更具主導性,有機會拉升全年單晶市占來到6成,扭轉近年來多晶大過單晶的局面,較無市場競爭力的多晶廠商未來也將逐漸被淘汰。

EnergyTrend認為,太陽能產業在2018年面臨強大考驗,但同時也進入盤整階段,預期長期發展將趨於穩定與健康。而隨著供應鏈價格持續下探,使太陽能逐步朝擺脫補貼、平價上網的方向發展,無補貼系統的普及程度及其實際的均化度電成本(LCOE),將成為未來供應鏈的價格指標。