TrendForce:需求成長收斂、高層數產品競逐激烈 2022年NAND Flash市場進入跌價週期

TrendForce:需求成長收斂、高層數產品競逐激烈 2022年NAND Flash市場進入跌價週期。(TrendForce提供)

TrendForce:需求成長收斂、高層數產品競逐激烈 2022年NAND Flash市場進入跌價週期。(TrendForce提供)

根據TrendForce調查顯示,隨著NAND Flash採購動能進一步收斂,第四季合約價將轉為小幅下跌0~5%,終止僅兩個季度的上漲週期。面對市場後續走勢以及供應鏈長短料問題將影響供給方的擴產規劃,而後續的需求走勢仍是觀察指標。以目前來看,NAND Flash供應商對於2022年的擴產規劃似乎有收斂態勢,預估供給位元年增長率約31.8%;而需求位元年成長幅度為30.8%,在需求成長收斂,而在供應商針對高層數產品的激烈競爭下,將使2022年整體NAND Flash市場進入跌價週期。

以NAND Flash的供給面來看,2021年在需求大幅增長的狀況下,推動客戶高速轉進更高層數,也因此數度推升供應商的供給規劃,供給年增長幅度近40%,由於基期偏高以及對明年需求展望較弱,預估明年整體NAND Flash供給位元成長僅約31.8%。

以NAND Flash的需求面來看,今年智慧型手機、筆電、伺服器出貨量的增長力道均表現強勢,也相對墊高2021年的基期,使得2022年生產或出貨量要出現大幅成長的難度增加。除此之外,品牌採購端仍苦於長短料問題,但以NAND Flash產品而言,供給相對健康,也使得其庫存量逐步上升,壓抑採購端後續的備貨動能。預估2022年NAND Flash需求位元年增長率約30.8%,低於供給端的增長速度。

智慧型手機方面,由於包含手機用的主晶片、driver IC等零組件缺料問題持續,將導致原本就是淡季的2022年第一季出貨表現恐不盡理想;平均搭載容量方面,由於iPhone 13 Pro/Pro Max開始搭載1TB產品,有望帶動Android旗艦機種於2022年跟進採用,小幅度提升高容量出貨占比,並驅動各品牌商更著重於256/512GB產品的銷售,預期2022年來自智慧型手機領域的需求位元增長約28.5%,比起數年前動輒近30%的幅度已明顯下降。

筆電方面,2022年在疫苗覆蓋率逐漸普及的情形下,全球各國將逐步解封,筆電訂單在經歷2021的高峰後進入調整,即便目前商務型筆電需求受返工需求而出現支撐,但消費機種以及與教育需求高度相關的Chromebook需求則大幅下滑,故預期2022年client SSD需求位元增長率僅23.2%,較2021年出現明顯下滑。

伺服器方面,2022年將受惠於CSP業者持續拉高出貨量,全年伺服器整機出貨量可望再成長4.5%。enterprise SSD平均容量方面,新的server CPU平台陸續開始支援PCIe Gen4及更多的SSD傳輸通道數,其核心數及運算能力也都顯著提升,使得採用大容量SSD有助於達成更高運算能力,從而節省伺服器節點的建置數量,並進而優化資料中心的建設成本;應用方面,AI及大數據運算等需求持續增長,也帶動enterprise SSD的平均搭載容量成長力道較往年突出。因此,2022年將在Intel Sapphire Rapids新平台的加入之下,有望引入PCIe Gen5的支援,預期平均容量續受傳輸速度的提升而再度增長33.5%。

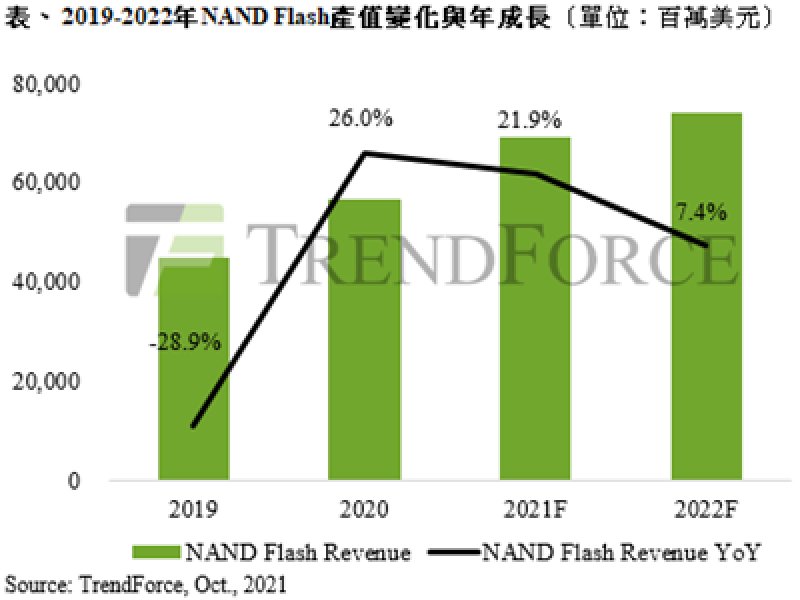

2020年開始,NAND Flash產業連續兩年的平均價格並未顯著下跌,同時,受惠於疫情推升電子產品以及雲端需求,整體需求位元增長表現亮眼,也因此NAND Flash產值連續兩年都呈現超過20%的增長。展望2022年,因基期墊高之故,需求增長幅度收斂,恐進入下一輪的跌價周期,平均位元銷售單價預期將下滑逾18%,抵銷位元出貨的成長,使得2022年NAND Flash產值僅成長約7%,可能成為近三年成長率最低的一年。

以NAND Flash的供給面來看,2021年在需求大幅增長的狀況下,推動客戶高速轉進更高層數,也因此數度推升供應商的供給規劃,供給年增長幅度近40%,由於基期偏高以及對明年需求展望較弱,預估明年整體NAND Flash供給位元成長僅約31.8%。

以NAND Flash的需求面來看,今年智慧型手機、筆電、伺服器出貨量的增長力道均表現強勢,也相對墊高2021年的基期,使得2022年生產或出貨量要出現大幅成長的難度增加。除此之外,品牌採購端仍苦於長短料問題,但以NAND Flash產品而言,供給相對健康,也使得其庫存量逐步上升,壓抑採購端後續的備貨動能。預估2022年NAND Flash需求位元年增長率約30.8%,低於供給端的增長速度。

智慧型手機方面,由於包含手機用的主晶片、driver IC等零組件缺料問題持續,將導致原本就是淡季的2022年第一季出貨表現恐不盡理想;平均搭載容量方面,由於iPhone 13 Pro/Pro Max開始搭載1TB產品,有望帶動Android旗艦機種於2022年跟進採用,小幅度提升高容量出貨占比,並驅動各品牌商更著重於256/512GB產品的銷售,預期2022年來自智慧型手機領域的需求位元增長約28.5%,比起數年前動輒近30%的幅度已明顯下降。

筆電方面,2022年在疫苗覆蓋率逐漸普及的情形下,全球各國將逐步解封,筆電訂單在經歷2021的高峰後進入調整,即便目前商務型筆電需求受返工需求而出現支撐,但消費機種以及與教育需求高度相關的Chromebook需求則大幅下滑,故預期2022年client SSD需求位元增長率僅23.2%,較2021年出現明顯下滑。

伺服器方面,2022年將受惠於CSP業者持續拉高出貨量,全年伺服器整機出貨量可望再成長4.5%。enterprise SSD平均容量方面,新的server CPU平台陸續開始支援PCIe Gen4及更多的SSD傳輸通道數,其核心數及運算能力也都顯著提升,使得採用大容量SSD有助於達成更高運算能力,從而節省伺服器節點的建置數量,並進而優化資料中心的建設成本;應用方面,AI及大數據運算等需求持續增長,也帶動enterprise SSD的平均搭載容量成長力道較往年突出。因此,2022年將在Intel Sapphire Rapids新平台的加入之下,有望引入PCIe Gen5的支援,預期平均容量續受傳輸速度的提升而再度增長33.5%。

2020年開始,NAND Flash產業連續兩年的平均價格並未顯著下跌,同時,受惠於疫情推升電子產品以及雲端需求,整體需求位元增長表現亮眼,也因此NAND Flash產值連續兩年都呈現超過20%的增長。展望2022年,因基期墊高之故,需求增長幅度收斂,恐進入下一輪的跌價周期,平均位元銷售單價預期將下滑逾18%,抵銷位元出貨的成長,使得2022年NAND Flash產值僅成長約7%,可能成為近三年成長率最低的一年。