TrendForce:預估2022年晶圓代工產值年增13%續創新高 晶片荒現紓緩跡象

TrendForce:預估2022年晶圓代工產值年增13%續創新高 晶片荒現紓緩跡象。(TrendForce提供)

TrendForce:預估2022年晶圓代工產值年增13%續創新高 晶片荒現紓緩跡象。(TrendForce提供)

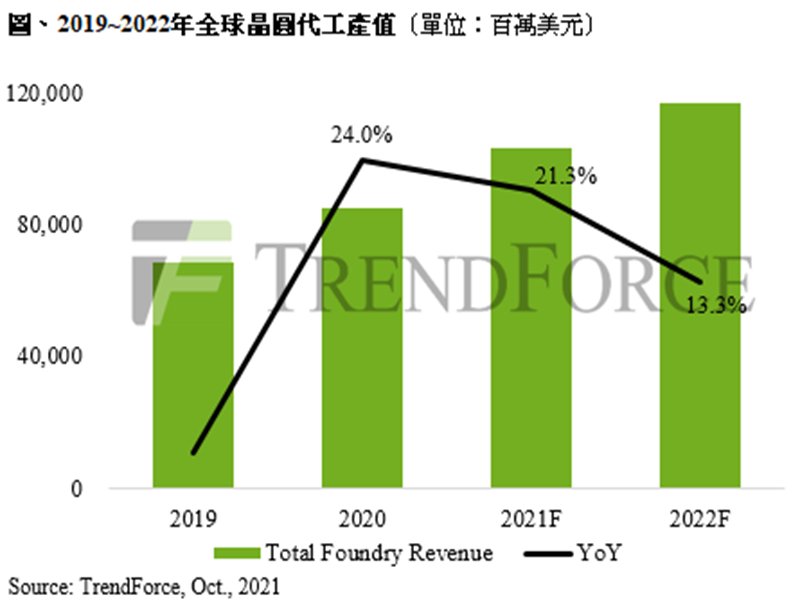

根據TrendForce表示,在全球電子產品供應鏈出現晶片荒的同時,晶圓代工產能供不應求衍生的各項漲價效應,推升前十大晶圓代工業者產值在2020及2021年連續兩年皆出現超越20%的年增率,突破千億美元大關。展望2022年,在台積電為首的漲價潮帶動下,預期明年晶圓代工產值將達1,176.9億美元,年增13.3%。

TrendForce表示,2021年前十大晶圓代工業者資本支出超越500億美元,年增43%;2022年在新建廠房完工、設備陸續交貨移入的帶動下,資本支出預估將維持在500~600億美元高檔,年增幅度約15%,且在台積電正式宣布日本新廠的推升下,整體年增率將再次上修,預估2022年全球晶圓代工八吋年均產能將新增約6%,十二吋將年增約14%。

由於八吋晶圓製造設備價格與十二吋相當,但晶圓平均銷售單價卻相對較低,擴產較難達到成本效益,因此擴產幅度相當有限;十二吋方面,從製程來看,十二吋新增產能當中,超過50%為現今最為短缺的成熟製程(1Xnm及以上),且相較於2021年新增產能多半來自華虹無錫及合肥晶合,2022年新增產能主要來自台積電及聯電,擴產製程集中於現階段極其短缺的40nm及28nm節點,預期晶片荒將稍有緩解。

從應用別來看,由於消費型電子終端產品如筆電、汽車、以及多數物聯網家電等,目前呈現短缺的週邊零組件多半以28nm(含)以上成熟製程製造,在2022下半年新增產能陸續開出的前提下,供貨上可望稍獲紓解;然而,在40nm及28nm產能緊缺出現緩解跡象的同時,八吋產能以及1Xnm製程的緊缺仍然是2022年不容忽視的重點。

從八吋供給端來看,在產能增幅有限的情況下,5G手機及電動車滲透率持續提升,大幅帶動PMIC相關需求倍增,該需求持續侵蝕八吋晶圓產能,使得≦0.18㎛製程訂單已滿載至2022年底,短期內未見舒緩現象。至於1Xnm製程,在半導體製程進入FinFET電晶體架構後,研發及擴產成本相當高昂,因此該製程供應商數量也逐漸收斂,目前僅有台積電、三星、及格羅方德擁有該製程技術,而上述三者,除格羅方德計畫小量擴產外,其餘兩者在明年皆無明顯的1Xnm擴產計畫。

從需求端來看,目前以1Xnm製程節點製造的主要產品包含與手機相關的4G SoC、5G RF transceiver、Wi-Fi SoC、以及TV SoC、Wi-Fi router、FPGA/ASIC等,在5G手機滲透率持續提升的趨勢下,5G RF transceiver將大量消耗1Xnm製程產能,恐怕造成其他產品投片受到排擠;此外,採用1Xnm製程Wi-Fi SoC的部分智慧型手機以及Wi-Fi router需求亦是逐年提升,在沒有晶圓代工廠積極擴張1Xnm產能的2022年,目前已相當緊張的1Xnm相關零組件供貨恐怕將持續受到限制。

綜合上述,TrendForce認為,在歷經連續兩年的晶片荒後,各大晶圓代工廠宣布擴建的產能將陸續在2022年開出,且新增產能集中在40nm及28nm製程,預計現階段極為緊張的晶片供應將稍為緩解。然而,由於新增產能貢獻產出的時間點落在2022下半年,屆時正值傳統旺季,在供應鏈積極為年底節慶備貨的前提下,產能紓解的現象恐怕不甚明顯。此外,雖然部分40/28nm製程零組件可稍獲舒緩,但現階段極為短缺的八吋0.1X㎛及十二吋1Xnm製程,在有限的增產幅度限制下,恐怕仍然是半導體供應鏈瓶頸。因此,整體來說,2022年晶圓代工產能將仍然處於略為緊張的市況,雖部分零組件可望紓解,但長短料問題仍將持續衝擊部分終端產品。

TrendForce表示,2021年前十大晶圓代工業者資本支出超越500億美元,年增43%;2022年在新建廠房完工、設備陸續交貨移入的帶動下,資本支出預估將維持在500~600億美元高檔,年增幅度約15%,且在台積電正式宣布日本新廠的推升下,整體年增率將再次上修,預估2022年全球晶圓代工八吋年均產能將新增約6%,十二吋將年增約14%。

由於八吋晶圓製造設備價格與十二吋相當,但晶圓平均銷售單價卻相對較低,擴產較難達到成本效益,因此擴產幅度相當有限;十二吋方面,從製程來看,十二吋新增產能當中,超過50%為現今最為短缺的成熟製程(1Xnm及以上),且相較於2021年新增產能多半來自華虹無錫及合肥晶合,2022年新增產能主要來自台積電及聯電,擴產製程集中於現階段極其短缺的40nm及28nm節點,預期晶片荒將稍有緩解。

從應用別來看,由於消費型電子終端產品如筆電、汽車、以及多數物聯網家電等,目前呈現短缺的週邊零組件多半以28nm(含)以上成熟製程製造,在2022下半年新增產能陸續開出的前提下,供貨上可望稍獲紓解;然而,在40nm及28nm產能緊缺出現緩解跡象的同時,八吋產能以及1Xnm製程的緊缺仍然是2022年不容忽視的重點。

從八吋供給端來看,在產能增幅有限的情況下,5G手機及電動車滲透率持續提升,大幅帶動PMIC相關需求倍增,該需求持續侵蝕八吋晶圓產能,使得≦0.18㎛製程訂單已滿載至2022年底,短期內未見舒緩現象。至於1Xnm製程,在半導體製程進入FinFET電晶體架構後,研發及擴產成本相當高昂,因此該製程供應商數量也逐漸收斂,目前僅有台積電、三星、及格羅方德擁有該製程技術,而上述三者,除格羅方德計畫小量擴產外,其餘兩者在明年皆無明顯的1Xnm擴產計畫。

從需求端來看,目前以1Xnm製程節點製造的主要產品包含與手機相關的4G SoC、5G RF transceiver、Wi-Fi SoC、以及TV SoC、Wi-Fi router、FPGA/ASIC等,在5G手機滲透率持續提升的趨勢下,5G RF transceiver將大量消耗1Xnm製程產能,恐怕造成其他產品投片受到排擠;此外,採用1Xnm製程Wi-Fi SoC的部分智慧型手機以及Wi-Fi router需求亦是逐年提升,在沒有晶圓代工廠積極擴張1Xnm產能的2022年,目前已相當緊張的1Xnm相關零組件供貨恐怕將持續受到限制。

綜合上述,TrendForce認為,在歷經連續兩年的晶片荒後,各大晶圓代工廠宣布擴建的產能將陸續在2022年開出,且新增產能集中在40nm及28nm製程,預計現階段極為緊張的晶片供應將稍為緩解。然而,由於新增產能貢獻產出的時間點落在2022下半年,屆時正值傳統旺季,在供應鏈積極為年底節慶備貨的前提下,產能紓解的現象恐怕不甚明顯。此外,雖然部分40/28nm製程零組件可稍獲舒緩,但現階段極為短缺的八吋0.1X㎛及十二吋1Xnm製程,在有限的增產幅度限制下,恐怕仍然是半導體供應鏈瓶頸。因此,整體來說,2022年晶圓代工產能將仍然處於略為緊張的市況,雖部分零組件可望紓解,但長短料問題仍將持續衝擊部分終端產品。