TrendForce:市場轉向供過於求 預估2022年第一季NAND Flash價格跌幅約10~15%

TrendForce:市場轉向供過於求 預估2022年第一季NAND Flash價格跌幅約10~15%。(TrendForce提供)

TrendForce:市場轉向供過於求 預估2022年第一季NAND Flash價格跌幅約10~15%。(TrendForce提供)

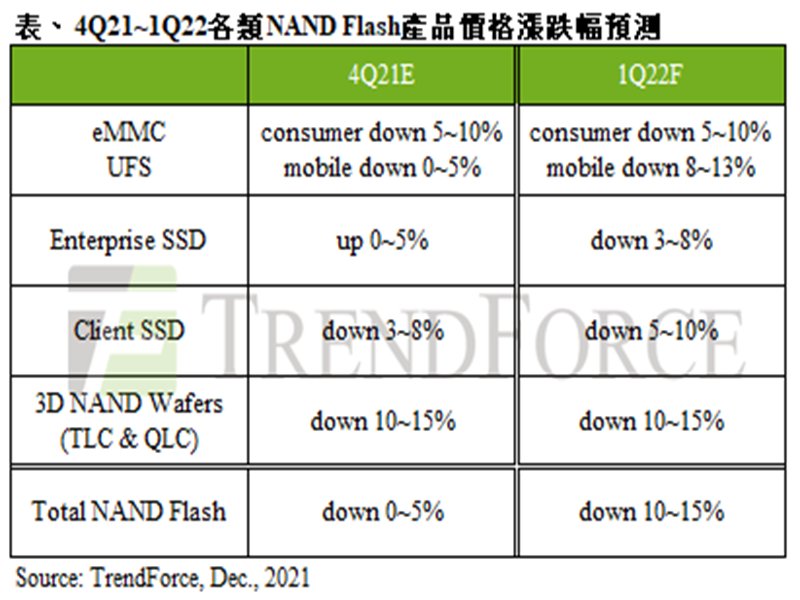

根據TrendForce研究顯示,隨著主要智慧型手機品牌廠的旺季備貨告終,加上ODM將迎接新年假期,2022年第一季將明顯迎來淡季需求調整,市場將維持供過於求的現象,價格將持續修正。然而,PC OEMs自2021年11月上旬起基於上游半導體物料供給改善而恢復部分client SSD訂單,幫助供應商得以將庫存維持在較低水位,使得供應商降價求售的壓力並不若預期強大。因此,預估明年首季NAND Flash價格將下跌10~15%,且應為全年跌幅最明顯的季度。

TrendForce進一步表示,綜觀NAND Flash 2021年價格走勢,原廠積極轉進更高層次的產出,供應位元增幅明顯優於需求,但由於主控IC及零組件PMIC等供應吃緊壓抑NAND Flash終端產能產出,SSD合約價格跌幅較原始預期收斂。然而,隨著2022年相關零組件供應持續改善,自明年初起NAND Flash市況持續轉明顯轉向供過於求,因此NAND Flash價格於明年第三季旺季來臨前,將持續呈現價格下行走勢。

各PC品牌廠於第四季衝刺出貨,加上商務型筆電需求強勁,使整體筆電生產量表現優於預期,總量與第三季大致持平。展望明年第一季,由於消費及教育類別為主的筆電需求減緩,將進一步導致客戶採購client SSD的策略更趨保守。而供應商供應重心持續轉進128層以上產品,為了去化更高層數產出,原廠加速推出新一代SSD產品爭搶市場,2022年client SSD平均容量將成長至567GB,且WD將加入Intel、Micron供應商之列推出QLC產品,加劇價格競爭。因此,明年首季client SSD合約價格跌勢將持續,約為5~10%。

北美超大規模資料中心庫存水位因受長短料衝擊生產量能,導致第四季庫存緩升,而料況問題在明年首季應仍有疑慮,導致伺服器出貨量於今年第四季至明年首季而有所下滑,連帶壓抑需求位元的增長。而Enterprise SSD供給受PMIC產能不足限制的情形逐漸改善,加上超大規模資料中心因著重去化庫存而略減訂單的影響,PCIe介面的產品產能轉趨正常,與原廠議價亦開始浮現空間;至於SATA介面產品,基於其介面較舊、搭配產品容量較低的性質,廠商偏好優先供應大容量PCIe SSD產品,導致SATA SSD的供應相對吃緊,也使得合約價格不易下跌。因此,預估明年首季enterprise SSD價格將下跌3~8%,其中SATA合約價為大致持平;PCIe則為下滑3~8%。

包含電視與Chromebook在內的主要的消費性產品在美國政府補貼及標案結束後,需求於2021下半年明顯走緩,並預計將於2022年回歸到過往的淡旺季週期。以目前的預估而言,Chromebook在明年首季產量將略有回溫,且將在傳統週期第二季達到高峰,然而以年表現而言仍為衰退,再加上明年首季電視產量將減少,故使得整體eMMC需求較為疲弱。供給方面,低容量的2D NAND相關產能維持穩定的趨勢不變,部分供應商雖維持縮減2D產能,但下修速率已不如過往積極,目前的價格修正屬於反應自2021年第二季的高峰回落過程,預估明年首季eMMC價格將再下跌5~10%。

上游長短料的問題仍顯嚴峻,持續影響智慧型手機品牌廠的整機生產量能;儘管2021下半年為傳統出貨旺季,然生產年增率已較原先預期再度下修。展望明年第一季,預期蘋果的備貨動能也將顯著回落,不利於供應商的位元出貨表現,使得整體mobile類別需求更為疲弱。目前供應商的出貨主流多已進入1XX層,並將逐步於2022下半年導入1YY層產品;美光更是直接越過128層改以176層銜接96層的應用,藉由層數的持續提升,供應商的成本改善並持續增加產出位元。在供給持續增長,需求迎來淡季的狀態下,明年首季的供過於求態勢將會擴大,預估UFS產品價格跌幅將會擴大至8~13%。

零售端的UFD與memory card等產品需求在2021年全年均表現疲弱,縱使年底有電商促銷以及傳統節慶旺季,也僅稍微挹注需求,估後續在迎接新年假期前也不會有積極的採購需求。除此之外,由於加密貨幣市場表現熱絡,導致挖礦所需的graphic cards供不應求,用戶難以自建PC,並連帶導致了零售client SSD全年的表現不振,進一步使得wafer難以去化。綜合其他各類產品應用的走勢,預期供應商將不得不擴大對NAND Flash wafer市場的出貨量以抑制庫存增長。隨著智慧型手機市場出貨量進一步限縮,縱使PC與伺服器需求仍有支撐,供過於求的問題仍將進一步擴大,預估3D NAND wafer價格將於明年首季再度出現10~15%的季跌幅,仍是各品項之最。值得留意的是,持續擴大的供需差異已使得部分供應商出現明顯庫存壓力,倘若「傾銷」現象提前至2021年底發生,則有助明年首季跌幅相較收斂。

TrendForce進一步表示,綜觀NAND Flash 2021年價格走勢,原廠積極轉進更高層次的產出,供應位元增幅明顯優於需求,但由於主控IC及零組件PMIC等供應吃緊壓抑NAND Flash終端產能產出,SSD合約價格跌幅較原始預期收斂。然而,隨著2022年相關零組件供應持續改善,自明年初起NAND Flash市況持續轉明顯轉向供過於求,因此NAND Flash價格於明年第三季旺季來臨前,將持續呈現價格下行走勢。

各PC品牌廠於第四季衝刺出貨,加上商務型筆電需求強勁,使整體筆電生產量表現優於預期,總量與第三季大致持平。展望明年第一季,由於消費及教育類別為主的筆電需求減緩,將進一步導致客戶採購client SSD的策略更趨保守。而供應商供應重心持續轉進128層以上產品,為了去化更高層數產出,原廠加速推出新一代SSD產品爭搶市場,2022年client SSD平均容量將成長至567GB,且WD將加入Intel、Micron供應商之列推出QLC產品,加劇價格競爭。因此,明年首季client SSD合約價格跌勢將持續,約為5~10%。

北美超大規模資料中心庫存水位因受長短料衝擊生產量能,導致第四季庫存緩升,而料況問題在明年首季應仍有疑慮,導致伺服器出貨量於今年第四季至明年首季而有所下滑,連帶壓抑需求位元的增長。而Enterprise SSD供給受PMIC產能不足限制的情形逐漸改善,加上超大規模資料中心因著重去化庫存而略減訂單的影響,PCIe介面的產品產能轉趨正常,與原廠議價亦開始浮現空間;至於SATA介面產品,基於其介面較舊、搭配產品容量較低的性質,廠商偏好優先供應大容量PCIe SSD產品,導致SATA SSD的供應相對吃緊,也使得合約價格不易下跌。因此,預估明年首季enterprise SSD價格將下跌3~8%,其中SATA合約價為大致持平;PCIe則為下滑3~8%。

包含電視與Chromebook在內的主要的消費性產品在美國政府補貼及標案結束後,需求於2021下半年明顯走緩,並預計將於2022年回歸到過往的淡旺季週期。以目前的預估而言,Chromebook在明年首季產量將略有回溫,且將在傳統週期第二季達到高峰,然而以年表現而言仍為衰退,再加上明年首季電視產量將減少,故使得整體eMMC需求較為疲弱。供給方面,低容量的2D NAND相關產能維持穩定的趨勢不變,部分供應商雖維持縮減2D產能,但下修速率已不如過往積極,目前的價格修正屬於反應自2021年第二季的高峰回落過程,預估明年首季eMMC價格將再下跌5~10%。

上游長短料的問題仍顯嚴峻,持續影響智慧型手機品牌廠的整機生產量能;儘管2021下半年為傳統出貨旺季,然生產年增率已較原先預期再度下修。展望明年第一季,預期蘋果的備貨動能也將顯著回落,不利於供應商的位元出貨表現,使得整體mobile類別需求更為疲弱。目前供應商的出貨主流多已進入1XX層,並將逐步於2022下半年導入1YY層產品;美光更是直接越過128層改以176層銜接96層的應用,藉由層數的持續提升,供應商的成本改善並持續增加產出位元。在供給持續增長,需求迎來淡季的狀態下,明年首季的供過於求態勢將會擴大,預估UFS產品價格跌幅將會擴大至8~13%。

零售端的UFD與memory card等產品需求在2021年全年均表現疲弱,縱使年底有電商促銷以及傳統節慶旺季,也僅稍微挹注需求,估後續在迎接新年假期前也不會有積極的採購需求。除此之外,由於加密貨幣市場表現熱絡,導致挖礦所需的graphic cards供不應求,用戶難以自建PC,並連帶導致了零售client SSD全年的表現不振,進一步使得wafer難以去化。綜合其他各類產品應用的走勢,預期供應商將不得不擴大對NAND Flash wafer市場的出貨量以抑制庫存增長。隨著智慧型手機市場出貨量進一步限縮,縱使PC與伺服器需求仍有支撐,供過於求的問題仍將進一步擴大,預估3D NAND wafer價格將於明年首季再度出現10~15%的季跌幅,仍是各品項之最。值得留意的是,持續擴大的供需差異已使得部分供應商出現明顯庫存壓力,倘若「傾銷」現象提前至2021年底發生,則有助明年首季跌幅相較收斂。