TrendForce:預估2022年伺服器整機出貨量年增4~5% 北美資料中心為主要拉貨動能

TrendForce:預估2022年伺服器整機出貨量年增4~5% 北美資料中心為主要拉貨動能。(TrendForce提供)

TrendForce:預估2022年伺服器整機出貨量年增4~5% 北美資料中心為主要拉貨動能。(TrendForce提供)

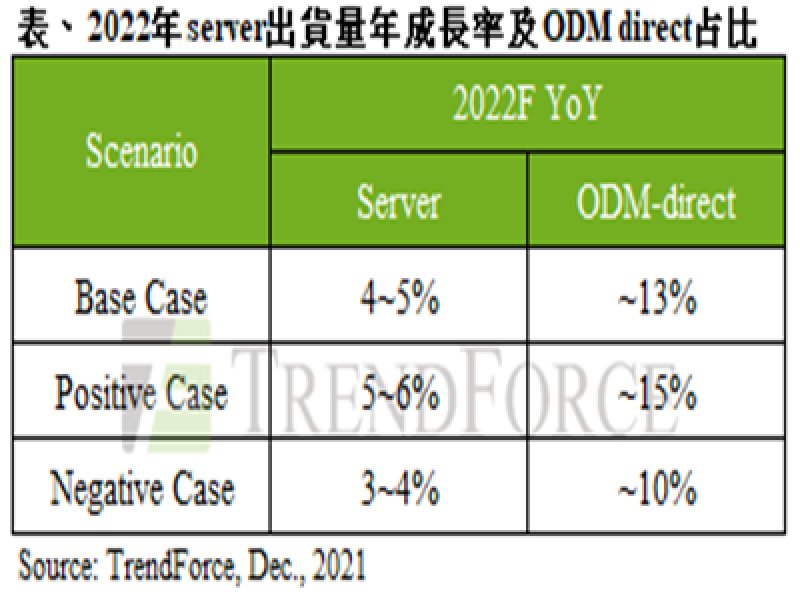

根據TrendForce研究顯示,疫情帶來的新常態除將成為數位轉型的推手之外,也將持續驅動2022年伺服器市場。值得留意的是,2021年潛在未被滿足的需求以及未來伺服器零組件長短料的風險將則成為影響市場的中、長期變數。以整機出貨量來分析,預估明年伺服器整機出貨量成長率約4~5%,主要的出貨動能仍集中於北美資料中心,年增幅約13~14%。而從供應鏈的角度觀察,ODM Direct代工模式亦逐漸取代傳統server市場的商業模式,以提供雲端服務供應商快速回應市場變化的能力。然而,基於變化難測的市場氛圍,TrendForce也假設出兩種伺服器成長走勢預估,其一是關鍵零組件長短料獲得有效改善;其二則是較現況更為嚴峻。

TrendForce表示,基於目前情境來看,伴隨著物料情況逐季緩解,2022年伺服器整機出貨量年成長率將達4~5%,而主要驅動市場動能的要素有三點,首先是受惠於Intel Sapphire Rapids與AMD Genoa雙平台導入市場,將可能再度刺激企業客戶端伺服器的換機潮與資料中心的基礎建設;其次,市場普遍認為2022年因疫情所產生的轉型需求如作典範移轉與新常態仍會持續驅動雲端市場;再者,國際局勢緊張而導致地緣政治的不確定性,進而造成各國提升資料主權之掌握,促使以特定地理範疇的小規模資料中心需求浮現。

基於前述所提的兩假設情況,倘若疫情於明年獲得有效控制,以及國際物流、物料滿足等恢復正常或比預期更佳,此情況將會使伺服器業者開始增加出貨力道,整體伺服器市場出貨量年成長率可達5~6%;而ODM-Direct的年成長率則進一步由原先的13%逼近15%。然而,若疫情於明年變得更為嚴竣,全球總體經濟持續受嚴重衝擊,進而大幅影響企業投資意願,預估全年伺服器整機出貨量年成長率僅會落在3~4%,且北美資料中心的拉貨動能也會受到影響,ODM-Direct的年成長率僅約10%。

整體而言,在歷經兩年的疫情影響之下,企業的彈性部署的趨勢已不可逆,無論總體經濟變化為何,TrendForce對明年ODM-direct伺服器需求皆有雙位數成長的預期,整體伺服器需求亦將維持正成長。惟仍需持續關注的議題將圍繞在伺服器潛在市場的訂單滿足情況,包含關鍵物料PMIC及Lan chip的滿足率,同時,明年來自Intel與AMD的兩大新平台可否如期導入,進而挹注額外的轉換動能,也將成為該市場的一大變數。

TrendForce表示,基於目前情境來看,伴隨著物料情況逐季緩解,2022年伺服器整機出貨量年成長率將達4~5%,而主要驅動市場動能的要素有三點,首先是受惠於Intel Sapphire Rapids與AMD Genoa雙平台導入市場,將可能再度刺激企業客戶端伺服器的換機潮與資料中心的基礎建設;其次,市場普遍認為2022年因疫情所產生的轉型需求如作典範移轉與新常態仍會持續驅動雲端市場;再者,國際局勢緊張而導致地緣政治的不確定性,進而造成各國提升資料主權之掌握,促使以特定地理範疇的小規模資料中心需求浮現。

基於前述所提的兩假設情況,倘若疫情於明年獲得有效控制,以及國際物流、物料滿足等恢復正常或比預期更佳,此情況將會使伺服器業者開始增加出貨力道,整體伺服器市場出貨量年成長率可達5~6%;而ODM-Direct的年成長率則進一步由原先的13%逼近15%。然而,若疫情於明年變得更為嚴竣,全球總體經濟持續受嚴重衝擊,進而大幅影響企業投資意願,預估全年伺服器整機出貨量年成長率僅會落在3~4%,且北美資料中心的拉貨動能也會受到影響,ODM-Direct的年成長率僅約10%。

整體而言,在歷經兩年的疫情影響之下,企業的彈性部署的趨勢已不可逆,無論總體經濟變化為何,TrendForce對明年ODM-direct伺服器需求皆有雙位數成長的預期,整體伺服器需求亦將維持正成長。惟仍需持續關注的議題將圍繞在伺服器潛在市場的訂單滿足情況,包含關鍵物料PMIC及Lan chip的滿足率,同時,明年來自Intel與AMD的兩大新平台可否如期導入,進而挹注額外的轉換動能,也將成為該市場的一大變數。