TrendForce:俄烏衝突升溫 全球動力電池原料鎳產品價格恐將上漲

TrendForce:俄烏衝突升溫 全球動力電池原料鎳產品價格恐將上漲。(TrendForce提供)

TrendForce:俄烏衝突升溫 全球動力電池原料鎳產品價格恐將上漲。(TrendForce提供)

近日俄烏衝突升溫,除了天然氣及原油大漲,也可能衝擊包括鋁、鎳、銅等在內的有色金屬供應。據TrendForce表示,鎳作為電動車動力電池製造的上游關鍵原料,在動力電池中主要用於三元正極材料的製造,2021年全球鎳礦產量約為270萬金屬噸,主要來自印尼、菲律賓和俄羅斯,其中俄羅斯鎳礦產量佔據全球總產量約9%(包括了低、中、高品位镍),位居第三名。目前新能源汽車市場滲透率正處於加速階段,且三元動力電池佔據了近一半的市場份額,意即車用動力電池所需的上游原料鎳需求將愈加旺盛,儘管現階段俄羅斯的鎳產品出口暫不受影響,然若俄烏關係持續惡化,短期內恐影響全球鎳供應,推升鎳價上漲,並進一步拉升終端如電動車產業的成本壓力。

TrendForce表示,若以中長期來看,由於近年來大多數鎳礦冶煉及加工新專案主要位於印尼等地,2021年印尼鎳礦產量占全球總產量約37%,隨著印尼針對該原料相關專案的集中投產,預計今年下半年將改善鎳的供需情況。TrendForce也特別提到,關於印尼去年表示的禁礦出口政策,僅是禁止原礦出口,但不禁止中資企業如華友鈷業、青山集團、寧波力勤、格林美至印尼投資建設鎳礦的加工冶煉專案,故通過把鎳原礦冶煉成精礦,以及深加工產品是不受出口禁令影響。

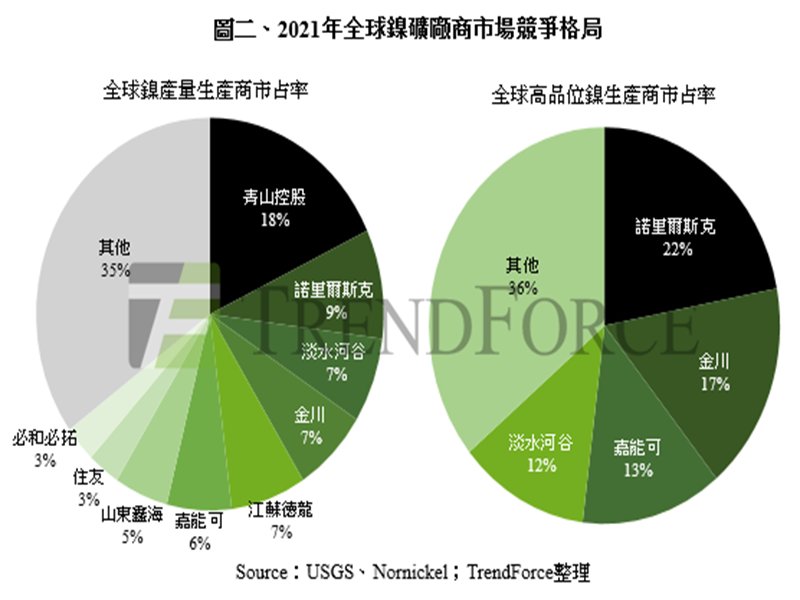

從廠商的供應狀況來看,全球前五大的大型鎳礦廠商當中,俄羅斯業者諾里爾斯克供應了全球約9%的鎳原料,其鎳礦生產及加工主要位於俄羅斯境內,占據俄羅斯整體產量約90%,且其高品位鎳產量更是占全球22%(注:根據鎳含量可分為高品位鎳、中品位鎳和低品位鎳,高品位鎳指Ni含量≥10%),位居全球第一。接續為中國金川17%、瑞士嘉能可13%,以及巴西淡水河谷12%。TrendForce認為,據目前俄烏衝突的局勢,若出現歐美制裁俄羅斯的情形,由於諾里爾斯克生產及加工集中度高,可能會造成俄鎳流向變化,即原先流入歐美的俄鎳或將大量流入中國,故受制裁導致市占下滑的概率較小。

TrendForce表示,目前高鎳系三元正極材料(主要指NCM622、NCM811和NCA等鎳含量占比較高的三元材料)憑藉更高的能量密度、使用更少的貴金屬鈷原料兩大優勢,在三元正極材料中的市場占比迅速提升,市占率從2019年的10%提升至2021年近40%。高鎳化的發展意味著每噸三元正極材料對應鎳的消費需求上升,伴隨著新能源車在中國、歐美等地滲透率加速提升,市場對動力鋰電池需求強勁,整體鎳庫存持續下降,目前全球精煉鎳庫存僅餘10萬噸。在供需緊張的情形下,以2021年新能源汽車於全球市占率高達53%的中國市場來看,2021年中國電解鎳現貨市場價格已達每噸13~15萬元人民幣,2022年初已漲至每噸16~17萬元人民幣,不排除後續持續上漲的可能。

TrendForce表示,若以中長期來看,由於近年來大多數鎳礦冶煉及加工新專案主要位於印尼等地,2021年印尼鎳礦產量占全球總產量約37%,隨著印尼針對該原料相關專案的集中投產,預計今年下半年將改善鎳的供需情況。TrendForce也特別提到,關於印尼去年表示的禁礦出口政策,僅是禁止原礦出口,但不禁止中資企業如華友鈷業、青山集團、寧波力勤、格林美至印尼投資建設鎳礦的加工冶煉專案,故通過把鎳原礦冶煉成精礦,以及深加工產品是不受出口禁令影響。

從廠商的供應狀況來看,全球前五大的大型鎳礦廠商當中,俄羅斯業者諾里爾斯克供應了全球約9%的鎳原料,其鎳礦生產及加工主要位於俄羅斯境內,占據俄羅斯整體產量約90%,且其高品位鎳產量更是占全球22%(注:根據鎳含量可分為高品位鎳、中品位鎳和低品位鎳,高品位鎳指Ni含量≥10%),位居全球第一。接續為中國金川17%、瑞士嘉能可13%,以及巴西淡水河谷12%。TrendForce認為,據目前俄烏衝突的局勢,若出現歐美制裁俄羅斯的情形,由於諾里爾斯克生產及加工集中度高,可能會造成俄鎳流向變化,即原先流入歐美的俄鎳或將大量流入中國,故受制裁導致市占下滑的概率較小。

TrendForce表示,目前高鎳系三元正極材料(主要指NCM622、NCM811和NCA等鎳含量占比較高的三元材料)憑藉更高的能量密度、使用更少的貴金屬鈷原料兩大優勢,在三元正極材料中的市場占比迅速提升,市占率從2019年的10%提升至2021年近40%。高鎳化的發展意味著每噸三元正極材料對應鎳的消費需求上升,伴隨著新能源車在中國、歐美等地滲透率加速提升,市場對動力鋰電池需求強勁,整體鎳庫存持續下降,目前全球精煉鎳庫存僅餘10萬噸。在供需緊張的情形下,以2021年新能源汽車於全球市占率高達53%的中國市場來看,2021年中國電解鎳現貨市場價格已達每噸13~15萬元人民幣,2022年初已漲至每噸16~17萬元人民幣,不排除後續持續上漲的可能。