IDC:疫情後刺激行動化趨勢 筆記型電腦與電腦顯示器出貨量紛紛創下歷史高點

IDC:疫情後刺激行動化趨勢 筆記型電腦與電腦顯示器出貨量紛紛創下歷史高點。(IDC提供)

IDC:疫情後刺激行動化趨勢 筆記型電腦與電腦顯示器出貨量紛紛創下歷史高點。(IDC提供)

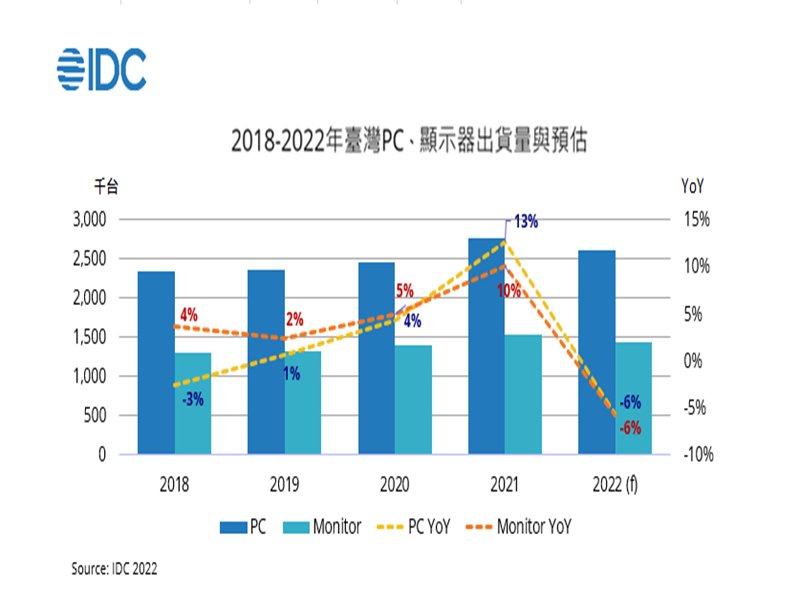

根據IDC最新研究中統計2021年臺灣PC(包含桌上型/筆記型電腦/工作站)全年出貨量為276.2萬台,較2020年成長12.7%,連續第三年正成長。在2021年第二季臺灣疫情爆發後,遠距教學與辦公對個人運算裝置採購需求急遽攀升,其中又以筆記型電腦的成長最為顯著,不但年對年成長達到近二十年以來的新高28.8%,同年的第三季出貨量更是來到歷史新高50.1萬台。

IDC市場分析師劉伊菡表示:「疫情後行動化需求看漲,許多品牌筆記型電腦全年出貨量年對年一舉突破五成甚至是翻倍的成長。筆記型電腦出貨佔總體PC市場比重延續2020年成長態勢達到55.8%的歷史新高,在2021年與桌上型電腦達到黃金交叉。」

儘管疫情仍然影響部分零組件供應,但整體上游供應鏈缺貨狀況已有改善,歐美區域拉貨力道也已放緩,再加之第12代Intel CPU上市的新品到貨,IDC預估臺灣2022年第一季筆記型電腦出貨量可繼續維持年對年正成長,達到8.7%,整體PC與同期相較將小幅度成長4.6%。

然而2022年則因整體PC市場的需求放緩,IDC 預估臺灣 PC 市場年對年將由正轉負下滑5.7%。臺灣電腦顯示器(Monitor)2021年第四季市場總量為42.2萬台,與去年同期相較成長22.1%,創下近八年來的單季出貨新高。除第四季振興券帶來的消費市場買氣,上游供應鏈缺貨問題逐漸緩解,讓廠商在年底前補足部分原先預定的到貨量。2021年全年出貨量同樣維持第五年正成長,且年對年成長突破雙位數達到10.1%。

IDC 市場分析師劉伊菡表示:「展望2022第一季,因長期受到疫情影響導致的供貨不穩定性,讓通路備貨意願提升,加上受惠於商用部分第四季遞延的出貨量與開學季買氣,臺灣顯示器年成長率仍可維持5.1%。然而在疫情與供貨問題舒緩且面板成本回穩的情況下,IDC預估2022年臺灣顯示器市場不論是出貨量或是營業額,年對年都將下滑近6%。」

IDC研究副總監嚴蘭欣認為:「因COVID-19疫情肆虐而推升出的強勁個人終端電腦與周邊商品需求,預計將於2022年進入盤整階段,正式步入與病毒共存的生活新常態:從個人到企業組織,皆因應疫情具備適度彈性與準備。未來不論是否採取分流、居家辦公或遠距教學,行動化、數位化、不受時間、地點限制生產力的終端電腦與設備,仍將在面對可能的疫情紛擾下,以公、私皆能兼備的混合型態相關功能元素最被優先配置,持續引領精進與創造需求。」

IDC市場分析師劉伊菡表示:「疫情後行動化需求看漲,許多品牌筆記型電腦全年出貨量年對年一舉突破五成甚至是翻倍的成長。筆記型電腦出貨佔總體PC市場比重延續2020年成長態勢達到55.8%的歷史新高,在2021年與桌上型電腦達到黃金交叉。」

儘管疫情仍然影響部分零組件供應,但整體上游供應鏈缺貨狀況已有改善,歐美區域拉貨力道也已放緩,再加之第12代Intel CPU上市的新品到貨,IDC預估臺灣2022年第一季筆記型電腦出貨量可繼續維持年對年正成長,達到8.7%,整體PC與同期相較將小幅度成長4.6%。

然而2022年則因整體PC市場的需求放緩,IDC 預估臺灣 PC 市場年對年將由正轉負下滑5.7%。臺灣電腦顯示器(Monitor)2021年第四季市場總量為42.2萬台,與去年同期相較成長22.1%,創下近八年來的單季出貨新高。除第四季振興券帶來的消費市場買氣,上游供應鏈缺貨問題逐漸緩解,讓廠商在年底前補足部分原先預定的到貨量。2021年全年出貨量同樣維持第五年正成長,且年對年成長突破雙位數達到10.1%。

IDC 市場分析師劉伊菡表示:「展望2022第一季,因長期受到疫情影響導致的供貨不穩定性,讓通路備貨意願提升,加上受惠於商用部分第四季遞延的出貨量與開學季買氣,臺灣顯示器年成長率仍可維持5.1%。然而在疫情與供貨問題舒緩且面板成本回穩的情況下,IDC預估2022年臺灣顯示器市場不論是出貨量或是營業額,年對年都將下滑近6%。」

IDC研究副總監嚴蘭欣認為:「因COVID-19疫情肆虐而推升出的強勁個人終端電腦與周邊商品需求,預計將於2022年進入盤整階段,正式步入與病毒共存的生活新常態:從個人到企業組織,皆因應疫情具備適度彈性與準備。未來不論是否採取分流、居家辦公或遠距教學,行動化、數位化、不受時間、地點限制生產力的終端電腦與設備,仍將在面對可能的疫情紛擾下,以公、私皆能兼備的混合型態相關功能元素最被優先配置,持續引領精進與創造需求。」