TrendForce:Kioxia與WDC原料汙染事件衝擊 估第二季NAND Flash價格翻漲5~10%

TrendForce:Kioxia與WDC原料汙染事件衝擊 估第二季NAND Flash價格翻漲5~10%。(TrendForce提供)

TrendForce:Kioxia與WDC原料汙染事件衝擊 估第二季NAND Flash價格翻漲5~10%。(TrendForce提供)

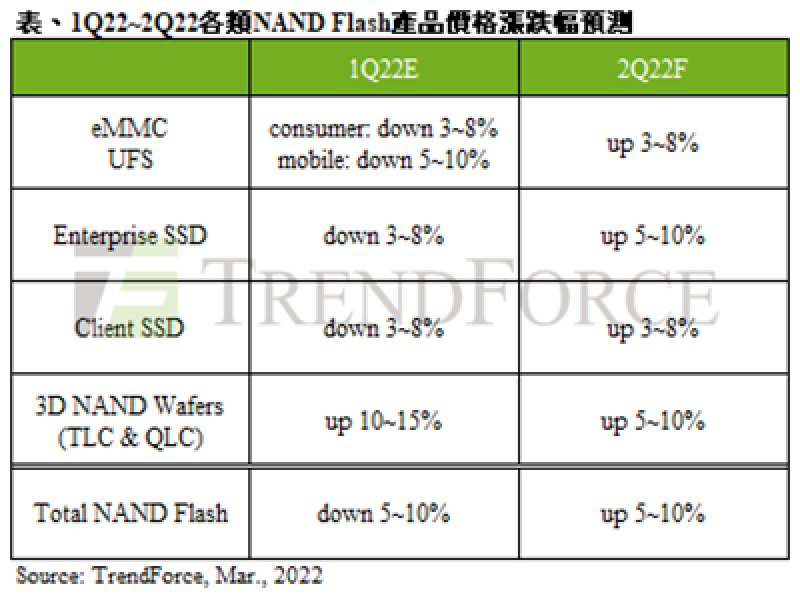

據TrendForce研究顯示,由於買賣雙方庫存略偏高,再加上PC、筆電、智慧型手機等受近期俄烏戰事和高通膨影響,需求面持續轉弱,但在鎧俠(Kioxia)與威騰電子(WDC)於2月上旬原物料汙染事件影響下,整體供給明顯下修,成為第二季NAND Flash價格翻漲5~10%的關鍵。

Client SSD方面,受俄烏戰爭影響,引發PC OEM對第二季的訂單採保守備貨策略,且可能持續影響下半年旺季訂單情形,進而下修今年的出貨目標。而SSD產出今年正式走出半導體晶圓吃緊陰霾,隨著鎧俠產能陸續在5月恢復供應SSD產品,原廠產能仍大致滿足客戶需求下,採取較積極定價策略,預估第二季價格漲幅將較原先預期收斂至3~8%。

Enterprise SSD方面,隨著伺服器及超大規模(Hyperscale)資料中心採購容量及訂單增加,但鎧俠與威騰電子的Enterprise SSD產品出貨受污染事件而導致交期延長,而客戶早在第一時間轉向三星(Samsung)及Solidigm尋求供應,PCIe 4.0產品供應受限,故原廠採取強硬議價的態勢,推動第二季enterprise SSD價格上漲5~10%。

eMMC部分,包含電視、Chromebook及平板等消費性產品需求持續疲弱,使得中低容量的eMMC產品需求保持低檔。儘管主要供給低容量的2D NAND產出並未受到原料汙染影響,但仍改變了整體市場議價氛圍,再加上供應商緩步減少2D產能的規劃未變,故供應商為維持獲利也欲調漲容量相對較低的eMMC產品價格,預估第二季eMMC合約價上漲3~8%。

UFS部分,受俄烏戰爭、高通膨等衝擊,影響最主要的應用如智慧型手機需求疲弱。同樣受原物料汙染影響,3D NAND的總產出明顯下修,對於採用容量較大、使用層數較高的UFS產品供給下修程度遠比需求面更顯著,預估第二季UFS價格仍會上漲約3~8%。NAND Flash wafer部分,儘管隨身碟、記憶卡在內的產品需求疲弱,但該類產品供給的優先順序本就較低,故原料汙染嚴重影響NAND Flash wafer供給,預估第二季價格將上漲5~10%。

Client SSD方面,受俄烏戰爭影響,引發PC OEM對第二季的訂單採保守備貨策略,且可能持續影響下半年旺季訂單情形,進而下修今年的出貨目標。而SSD產出今年正式走出半導體晶圓吃緊陰霾,隨著鎧俠產能陸續在5月恢復供應SSD產品,原廠產能仍大致滿足客戶需求下,採取較積極定價策略,預估第二季價格漲幅將較原先預期收斂至3~8%。

Enterprise SSD方面,隨著伺服器及超大規模(Hyperscale)資料中心採購容量及訂單增加,但鎧俠與威騰電子的Enterprise SSD產品出貨受污染事件而導致交期延長,而客戶早在第一時間轉向三星(Samsung)及Solidigm尋求供應,PCIe 4.0產品供應受限,故原廠採取強硬議價的態勢,推動第二季enterprise SSD價格上漲5~10%。

eMMC部分,包含電視、Chromebook及平板等消費性產品需求持續疲弱,使得中低容量的eMMC產品需求保持低檔。儘管主要供給低容量的2D NAND產出並未受到原料汙染影響,但仍改變了整體市場議價氛圍,再加上供應商緩步減少2D產能的規劃未變,故供應商為維持獲利也欲調漲容量相對較低的eMMC產品價格,預估第二季eMMC合約價上漲3~8%。

UFS部分,受俄烏戰爭、高通膨等衝擊,影響最主要的應用如智慧型手機需求疲弱。同樣受原物料汙染影響,3D NAND的總產出明顯下修,對於採用容量較大、使用層數較高的UFS產品供給下修程度遠比需求面更顯著,預估第二季UFS價格仍會上漲約3~8%。NAND Flash wafer部分,儘管隨身碟、記憶卡在內的產品需求疲弱,但該類產品供給的優先順序本就較低,故原料汙染嚴重影響NAND Flash wafer供給,預估第二季價格將上漲5~10%。