TrendForce:消費性電子產品需求低迷 5月NAND Flash Wafer價格率先轉跌

TrendForce:消費性電子產品需求低迷 5月NAND Flash Wafer價格率先轉跌。(TrendForce提供)

TrendForce:消費性電子產品需求低迷 5月NAND Flash Wafer價格率先轉跌。(TrendForce提供)

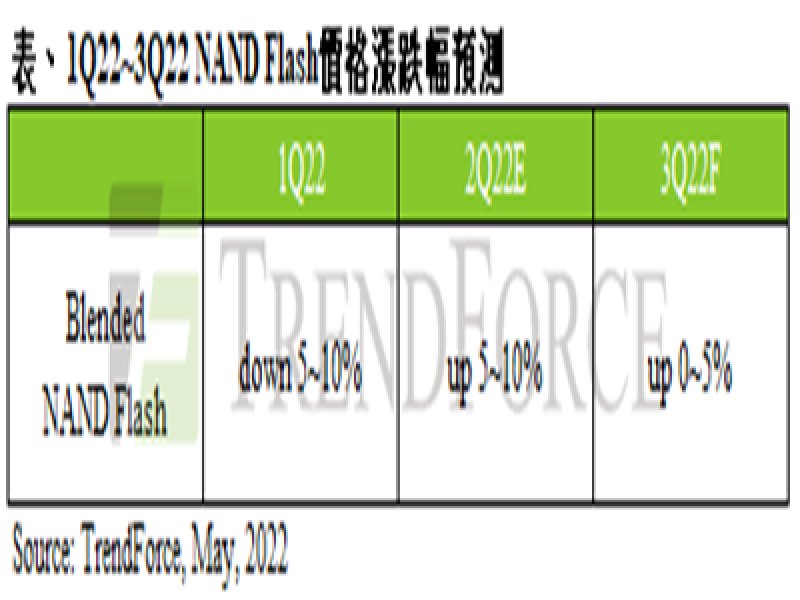

據TrendForce研究顯示,在價格反應較為敏感的NAND Flash wafer,由於零售端需求自3月以來表現疲弱,加上其他終端產品出貨展望越趨保守,導致供應商採降價求售的動機升高,預期NAND Flash wafer價格可能自5月起開始走跌,NAND Flash下半年逐步轉向供給於求,第三季NAND Flash wafer價格跌幅將可能來到5~10%。

TrendForce同時表示,由於原本預期Kioxia於2月發生汙染事件恐將造成第二至第三季市況轉為吃緊,但在高通膨及俄烏戰事的衝擊下,市場對於下半年傳統旺季消費性產品需求看法轉趨保守,第三季client SSD、eMMC與UFS價格將從原先有可能上漲的預期,轉為與第二季持平。enterprise SSD方面,由於資料中心需求表現仍然強勁,故尚未觀察到需求大幅修正的狀況,惟因受到NAND Flash整體市況逐漸轉為供過於求,第三季價格僅會微幅上漲約0~5%。

從需求面來看,受俄烏戰事、高通膨、中國疫情等影響,導致整體消費性電子需求欲振乏力。其中,Chromebook在全球進入2022年後需求快速走弱,疫情所帶來的需求紅利退場;常規筆電方面,商用機種與消費型機種也呈現兩樣情,商用筆電需求受惠於各國重返辦公室則有所支撐,消費筆電則反之,故今年整體筆電需求較2021年將仍呈現衰退。智慧型手機方面,中國品牌生產量也因中國疫情反撲以及政府持續動態清零的封控受到壓抑,導致全年全球智慧型手機生產量持續下修。

在供給方面,三星(Samsung)著眼未來enterprise SSD領域大幅成長,仍持續維持原有的產能擴張計劃,尤其在去年底西安封控管理事件後,NAND產線生產一度受阻,為了穩定未來工廠營運穩定性,位於南韓的P2L產能持續增加;長江存儲(YMTC)也將於下半年增加投片規劃,隨著128L良率已達公司目標,以及上半年順利打進一線智慧型手機供應鏈,YMTC也加速武漢二廠投產。因此,TrendForce表示,在今年整體需求持續薄弱,但部分廠商維持擴產的格局下,下半年NAND Flash市場將面臨供過於求的狀況,各類產品如前述所提,第三季價格將出現持平或漲幅收斂的情形。