TrendForce:通膨加劇與消費性需求減弱 2022年第一季全球DRAM營收季減4%

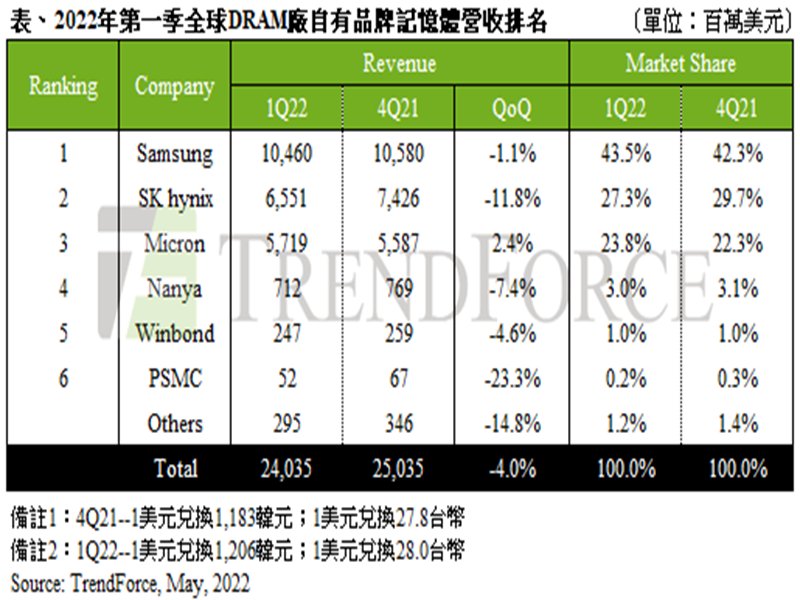

TrendForce:通膨加劇與消費性需求減弱 2022年第一季全球DRAM營收季減4%。(TrendForce提供)

TrendForce:通膨加劇與消費性需求減弱 2022年第一季全球DRAM營收季減4%。(TrendForce提供)

根據TrendForce調查顯示,2022年第一季DRAM總產值季減4.0%,達240.3億美元。其主因在於市場通膨加劇與需求減弱,加上俄烏戰爭於2月底爆發都影響終端消費表現。同時,客戶端的庫存水位持續提升,故消化庫存為首要目標。由於整體拉貨動能不振,各類DRAM產品價格因此下滑,導致第一季整體DRAM營收難抵跌。

TrendForce表示,受惠於PC與車用市場的需求佳,三大原廠中的美光(Micron)營收小幅上升2.4%,但三星(Samsung)、SK海力士(SK Hynix)營收分別下滑1.1%及11.8%,合計二家韓國廠商囊括70.8%的市占率,依然穩坐前兩名。而受到合約價下跌影響,各家營業利益率皆有所下修,三星、SK海力士、美光分別下降至48%、39%及40.1%。展望後續,由於DRAM持續往先進製程轉進,成本有望進一步優化,倘若市場負面因素不再擴大,各家獲利則有望進一步提升。

產能規劃方面,三星今年目標仍專注於產能的擴建,P3L新廠DRAM預計2023年年中才有機會投片生產,而在產品方面也往DDR5持續推進,今年下半年無論在PC或是Server的生產比重有望提升。SK海力士在韓國的M16廠與中國的無錫廠產能上也呈現小幅上升,但因M14轉進邏輯產品導致DRAM投片減少,故總產能僅些微增長,而在技術上SK海力士已經少量投片1alpha nm製程,希望年底能有一定的經濟規模量。美光今年整體投片無新增產能,台灣A3廠區最快產能貢獻將可能落在2024年,而美光也已在2021下半年導入1alpha nm製程,1beta nm製程可能於2023上半年投片,算是三大DRAM廠中速度最快的廠商。

台廠方面,南亞科(Nanya)目前仍著重於生產Consumer DRAM,但隨著PC DRAM的價格下跌,亦讓整體營收季減7.4%,1Anm製程預計年底導入量產,但整體規模的擴大需仰賴2025完工新的Fab5A工廠。力積電(PSMC)營收計算主要為其自身生產之標準型DRAM產品而不包含DRAM代工業務,第一季營收下跌約23%,主因是大客戶對於力積電自家產品需求減少所致;但若加計代工營收,則逆勢成長3%。華邦(Winbond)營收則小幅衰退4.6%,原因在於產品組合,部分產能挪去NOR Flash記憶體,導致近期DRAM投片減少,但隨著高雄路竹廠將在今年開始機台移入,新產能有望於今年下半年逐步開出。