IDC:企業數位化布局與區域威脅升溫,亞太區(不含日本)2022年資安投資將超過310億美元,台灣未來五年成長高於亞太

IDC:企業數位化布局與區域威脅升溫,亞太區(不含日本)2022年資安投資將超過310億美元,台灣未來五年成長高於亞太。(IDC提供)

IDC:企業數位化布局與區域威脅升溫,亞太區(不含日本)2022年資安投資將超過310億美元,台灣未來五年成長高於亞太。(IDC提供)

根據IDC最新的《全球資安支出指南》,預計2022年亞太區(不含日本)的資安解決方案和服務支出將超過310億美元,比2021年成長15.5%。儘管全球經濟衰退迫在眉睫、地緣政治衝突和通膨上升等不利因素,但預計到2026年,與網路安全相關的硬體、軟體和服務投資將達到576億美元,2021-2026期間年複合成長率為16.4%。投資成長的原因是網路攻擊的增加,對混合工作模式的需求增加,以及確保數據隱私和法規遵從性。隨著企業邁向數據主權,有效的威脅管理變得越來越重要。

IDC亞太區IT支出指南研究總監Vinay Gupta 表示:「在俄烏戰爭之前,一連串網路攻擊使該地區企業積極投資加強資安的工具。這些投資絕不能是下意識的反應性購買,而應該作為長期戰略投資進行規劃。」

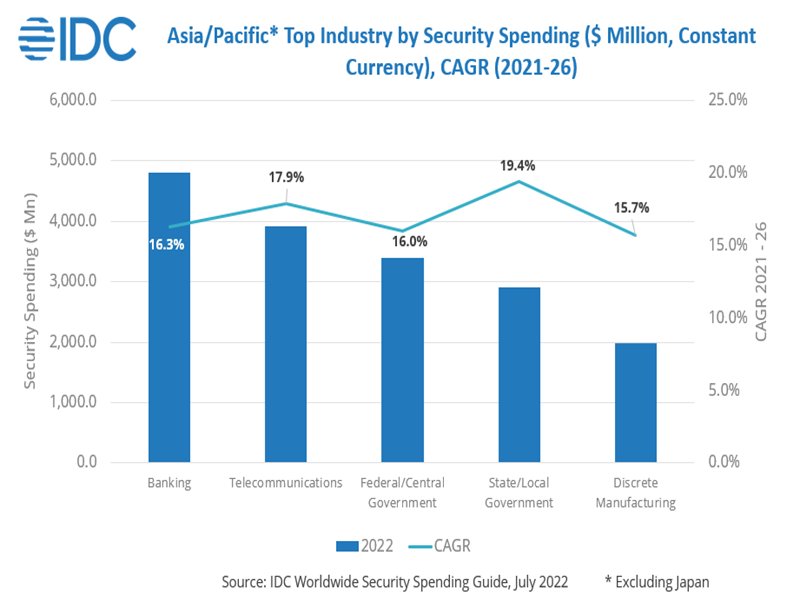

從產業終端使用者的角度來看,銀行、電信、政府和製造業將成為2022年IT安全支出最高的企業。金融業和電信公司正在投資數位化轉型專案,布局增強資安功能和客戶服務解決方案。隨著開放銀行和電子政務的推動,銀行、金融科技公司和政府機構的互聯程度越來越高,同時也為客戶和公民推出了更加個人化的服務。數據安全性、機密性、數據的道德使用以及遵守區域法規是這些產業在資安布局的優先事項。它們將佔該地區資安總支出的50%以上。2022年成長最快的產業是地方政府,公用事業和電信。

IDC亞太區IT支出指南市場分析師Sharad Kotagi說:「客戶、企業和政府機構都使用數位化功能來增強其業務流程和線上體驗,尤其是在疫情之後,數位優先會常存但不斷變化,但與此同時,挑戰仍然存在,網路安全是最大的挑戰之一。」

在整體資安投資中,服務將成為資安市場最大類別,占整體支出近一半,其中託管服務,諮詢服務和整合服務是主要項目。安全軟體將是第二大市場,以端點安全、數據安全軟體以及身份和數位信任軟體為首。

從各國發展來看,中國仍是該地區最大的市場,約占40%,其次為澳洲和印度,佔整體資安支出的25%。

相較於亞太市場,2022年台灣資安相關支出將達到894百萬美元,預期至2026年將呈現18%的年複合成長率,略高於整體亞太市場。IDC台灣資深市場分析師林雅惠表示:「台灣資安相關支出至2026年以軟體的增幅最大,尤其疫情之後,無論公部門、企業對於行動辦公與數位學習的需求皆明顯增加,使得端點防護市場無論是占比或是成長力道都是資安軟體市場之最。」同時,企業在混合IT環境、進階安全工具投資與頻繁的網路攻擊事件等因素疊加之下,也使得資安託管市場的需求占據整體資安服務市場的三成,林雅惠也提到「儘管台灣企業持續擴大對於進階威脅偵測與回應工具的投資,但資安人力短缺是企業普遍面臨的挑戰,這將使得託管服務成為企業在資安投資上的重點,預期至2026年將呈現14.1%的年複合成長。」