TrendForce:受惠伺服器出貨成長與價格上升 第二季原廠Enterprise SSD總營收季增31%

TrendForce:受惠伺服器出貨成長與價格上升 第二季原廠Enterprise SSD總營收季增31%。(TrendForce提供)

TrendForce:受惠伺服器出貨成長與價格上升 第二季原廠Enterprise SSD總營收季增31%。(TrendForce提供)

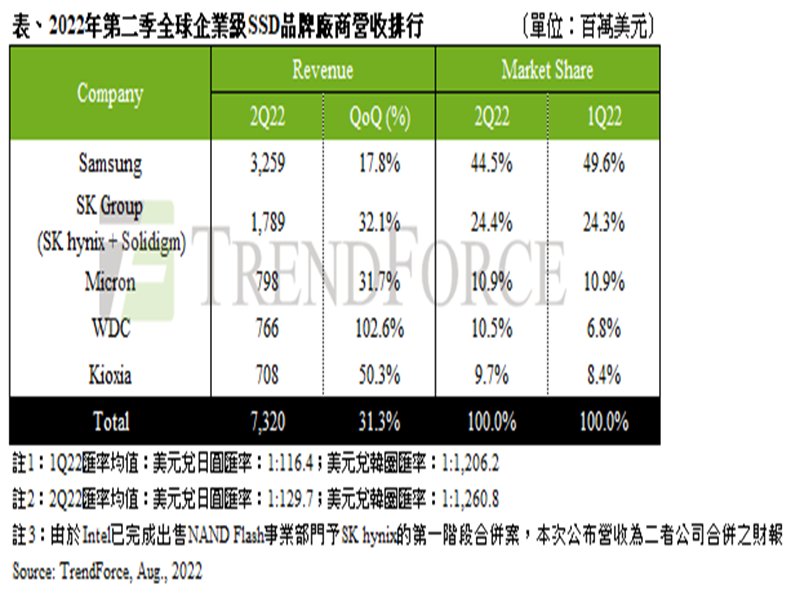

據TrendForce研究顯示,第二季在物料供應改善,北美地區超大規模資料中心客戶及企業客戶對enterprise SSD需求大幅提升,加上鎧俠(Kioxia)於第一季發生污染事件,促使客戶積極拉貨,為了避免未來遭受供應短缺的影響,因此原廠在enterprise SSD單價較高之下,優先滿足伺服器客戶需求,而各家原廠於該類別營收也較前一季明顯增長,推升第二季enterprsie SSD市場整體營收成長31.3%,來到73.2億美元。

三星(Samsung)身為市場龍頭,隨著enterprise SSD採購量的回升,enterprsie SSD營收也同步成長至32.6億美元。尤其第二季在其他消費性產品訂單持續下修之際,enterprise SSD成為該公司去化產能的出海口。目前三星為了保持市場領先的地位,不斷投入新一代傳輸規格產品開發,如8月初在Flash Summit發表CXL 2.0產品。

值得留意的是,目前Samsung 128層enterprise SSD的接續產品為236層,但該製程產品量產時程可能在2023下半年,而SK海力士及Solidigm明年初即將推出176層enterprise SSD,加上美光早已量產176層,三星似乎也感受到成本壓力,尤其長江存儲也剛發表PCIe 4.0 enterprise SSD。有鑑於此,Samsung有規劃在中國地區明年推出176層產品與其他廠商競爭,在中國國產化政策及其他廠商推出高層次SSD競爭下,三星在中國的enterprise SSD市占率勢必受到挑戰。

第二季Solidigm出貨位元終於走出主控IC供應短缺影響而出現明顯增長,而SK海力士則是持續擴大與北美客戶合作,擴大PCIe SSD出貨,尤其該公司128層逐漸成為供應主力,帶動SK集團enterprise SSD營業額成長32.1%,達17.9億美元。SK集團SSD經營策略日漸清晰,明年將量產176層TLC方案;至於QLC部分,Solidigm也將轉進192層製程,甚至該公司也將規劃PLC(Penta Level Cell))產品。TrendForce表示,隨著SK Group規劃各種不同價格產品滿足server客人所有存儲需求,未來該集團有機會擴大市占,率縮短與領先廠商之差距。

美光(Micron)在企業客戶採購訂單增長推升營收同步上揚,第二季營收季成長31.7%,達8.0億美元,位居第三名。雖然該公司176層 PCIe 4.0產品仍未放量,但在本身NAND Flash製程的領先,成本較其他廠商具優勢之下,吸引更多廠商願意驗證該公司PCIe 4.0產品。美光持續透過提升enterprise SSD出貨確保未來營收成長動能不受消費級產品疲軟而下滑。

位居第四名的威騰(WDC)第二季enterprise SSD營收為7.7億美元,較上季翻倍,主要受惠於第一季原物料污染事件之影響,客戶為避免供應短缺之不確定性而提早拉貨,以及為了提高獲利率,優先供貨給伺服器客戶,從而帶動營收。威騰仍希望提升enterprise SSD產品競爭力,但受限於研發人力不足,重心將逐漸轉移北美客戶為主,對於中國市場支援力道逐漸減弱,主要是北美超大規模資料中心客戶驗證時程較長,以及該屬性客戶驗證標準較為複雜,為了明確確保未來市占率之提升,優先選擇北美為主要銷售重心,以提升在enterprise SSD競爭力。

鎧俠(Kioxia)第二季營收除了採購訂單回升推升營收增長,污染事件也加速部分企業級客戶提早拉貨,推升營收至7.1億美元,位居第五名。鎧俠除了不斷提升PCIe 4.0出貨占比,同時也加速推出更多enterprise SSD產品,除了下半年會量產PCIe 5.0產品之外,該公司也推出新一代SAS 3.0方案。隨著鎧俠明顯專注於企業市場的產品開發,加上PCIe 5.0產品到位,預估該公司明年有機會擴大enterprise SSD產品市占率。