TrendForce:中國防疫政策衝擊 第二季全球智慧型手機生產量僅2.92億支 季減6%

TrendForce:中國防疫政策衝擊 第二季全球智慧型手機生產量僅2.92億支 季減6%。(TrendForce提供)

TrendForce:中國防疫政策衝擊 第二季全球智慧型手機生產量僅2.92億支 季減6%。(TrendForce提供)

據TrendForce調查表示,在智慧型手機品牌廠優先調節通路庫存的考量下,針對第二季的生產規劃即已相當保守。同時,受中國疫情封控影響,導致原本就已相當疲弱的市場需求更加惡化,品牌廠被迫再調降生產目標因應,使以往生產量多有成長的第二季,卻呈現季減6%,全球產量僅約2.92億支。對比2021年同期因南亞、東南亞因第二波疫情爆發而下滑的生產表現,則是有5%的年衰退。

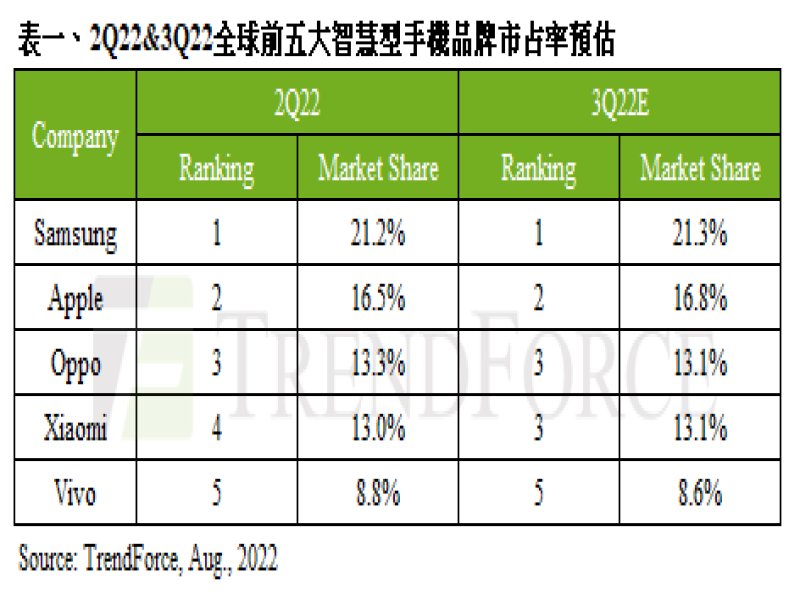

三星(Samsung)作為歐洲的銷售主力,受俄烏戰爭影響被迫展開一連串針對成品及零組件的庫存調節,包含大規模促銷、暫停零組件採購等,第二季的生產量因此大幅季減近16.3%至6,180萬支。展望第三季,三星仍專注於通路庫存的調節,加上對於後勢展望保守,預估第三季生產總數將較第二季呈現持平至小幅成長。值得留意的是,近年由於三星積極投入折疊機的研發和行銷,成功延續了折疊機的熱潮,同時也成為該市場的領頭羊,以今年全球約莫1.1%的折疊機市占來看,三星將囊括近9成市占。

第二季為蘋果(Apple)新舊機種交接的過渡期,且多為年度生產表現最低的一個季度。第二季因遭遇上海、崑山等地執行封控,在供應鏈補給受到衝擊的狀況下,初期稼動表現受到影響。隨著解封後透過產能調整,已補足封城期間產生的產出缺口,第二季仍有4,820萬支的產出,位居全球第二。展望第三季,四款新機當中的iPhone 14 Pro及Pro Max處理器將升級至A16(TSMC 4nm),記憶體起始容量提升至LPDDR5 6GB以及256GB,主鏡頭像素增加為4,800萬,加上Face ID外觀設計變更等,預估起始定價也將隨之上揚。不過在全球高通膨以及匯差的壓力下,蘋果可望採取更謹慎的定價格策略以免影響銷售表現,預估價格上漲幅度應有機會落在100美元以內。

OPPO(含Realme, OnePlus)生產數量為3,880萬支,季減4.2%;小米(Xiaomi;含Redmi, POCO, Black Shark)第二季生產數量為3,800萬支,季減幅度達14.6%;Vivo(含iQoo)因為第一季即開始大幅調整生產節奏,因此在第二季回升至2,570萬支,季增12.7%,上述三家品牌分別位居第三名至第五名。三家品牌在銷售市場以及產品規劃上的重疊性高,在第二季同樣因中國執行封控,以及印度市場遭逢極端氣候影響經濟表現,導致兩大主要市場銷售低迷,進而影響第二季生產表現。再者,由於Honor從中國市場迅速崛起,對OPPO,小米及Vivo等品牌的市占也產生相當大的威脅,預估2022年其在中國的市占將超越小米,近逼OPPO及Vivo。

展望第三季,OPPO、小米、Vivo主力市場中國的短期經濟仍預期持續疲弱;而原本看好的印度、印尼等新興市場,也因全球通膨、糧食危機、極端氣候等影響而難以維持成長。考量市場上諸多負向因素,以及通路庫存仍待消化,TrendForce認為,三家品牌的生產量僅約略持平第二季,但均較去年同期呈現10%以上的大幅衰退,足以顯示2022下半年市場旺季表現堪憂。整體而言,三者主力市場之一的中國市場己達高度飽和,需求成長放緩,未來三大品牌的成長重心仍主要仰賴拓展海外市場為主。