TrendForce:預估2023上半年電源管理晶片產能年增4.7% 車用需求獨撐市場

TrendForce:預估2023上半年電源管理晶片產能年增4.7% 車用需求獨撐市場。(TrendForce提供)

TrendForce:預估2023上半年電源管理晶片產能年增4.7% 車用需求獨撐市場。(TrendForce提供)

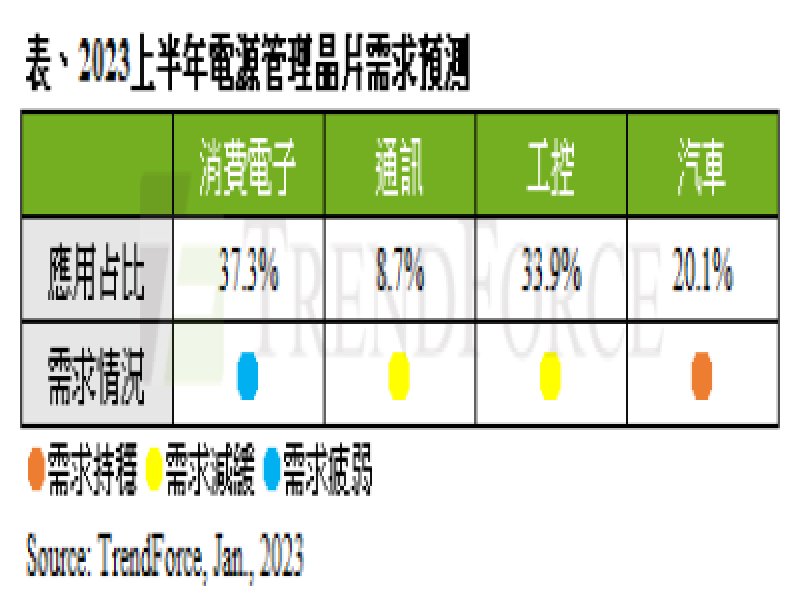

2023上半年除了為傳統備貨淡季,且消費電子需求依舊疲軟,企業計劃性削減資本支出,然在電源管理晶片龍頭德儀(TI)RFAB2、LFAB產能陸續開出情況之下,TrendForce預估上半年全球電源管理晶片產能提升4.7%,對消費性電子、網通、工控等應用產品將持續帶來降價壓力,預期上半年報價續降5~10 %。反觀,車規產品在燃油車轉電動車的進程推動下,需求穩定,即使景氣低迷讓整車市場雜音不斷,但車規產品受惠於買賣方長期建立的合作關係,價格不至於大幅鬆動,將成為整體電源管理晶片市場唯一穩定的銷售動能。

電源管理晶片市場業者相當多元,國際IDM大廠包括TI、ADI、Infineon、Renesas、onsemi、ST、NXP等;IC設計業者有Qualcomm、MPS、MediaTek(聯發科)、Anpec(茂達)、GMT(致新)、Leadtrend(通嘉)、Weltrend(偉詮電)、Silergy(矽力杰)、BPS(晶豐明源)、SG Micro(聖邦微)等。以全球電源管理晶片出貨量市場規模來看,IDM業者合計市占率63%為大宗,而TI占22%為產業之冠,由於產品組合多元、品質穩定、產能充沛,對全球電源管理晶片市場極具影響力。總體來說,2022年IDM業者因反應高通膨墊高成本而漲價,進一步拉抬整體平均銷售單價(ASP),但IC設計業者則已率先顯現疲態。

TrendForce表示,包括筆電、平板、電視、智慧型手機等產品使用的電源管理晶片,自2022年第三季起開始降價,季減幅為3~10%,至第四季除了相關應用的AC-DC、DC-DC、LDO、Buck、Boost、PWM、Charger IC再降5~10%,網通裝置與工業領域需求也產生鬆動,目前僅剩少數工業(國防)與車用需求維持穩定,訂單排至2023年第二季無虞,較無降價求售情況產生。不過,由於工業與車用領域的電源管理晶片有83%以上掌握在IDM大廠手上,IC設計業者普遍仍較難切入,而這也是在消費電子需求不振的當下,IC設計業者急欲切入的市場,IC送驗進度刻不容緩也持續進行。

據TrendForce調查目前電源管理晶片交期狀況,IC設計業者的平均交期為12~28周,甚至部分型號產品因備有大量庫存,如面板端電源管理晶片,只要下訂即可立刻出貨;而IDM大廠的交期普遍仍較長,非車規交期為20~40周,而車規交期則超過32周,亦有少數製造、組裝與檢驗流程較為繁瑣的產品仍處於配貨狀態。