TrendForce: 上半年合約價漲幅皆破100% 下半年結構性缺貨將帶動NOR Flash、SLC NAND價格持續上漲

TrendForce: 上半年合約價漲幅皆破100% 下半年結構性缺貨將帶動NOR Flash、SLC NAND價格持續上漲。(TrendForce提供)

TrendForce: 上半年合約價漲幅皆破100% 下半年結構性缺貨將帶動NOR Flash、SLC NAND價格持續上漲。(TrendForce提供)

根據TrendForce最新記憶體產業研究,由於記憶體大廠的產能規劃持續傾向HBM、高層數3D NAND等高附加價值產品,排擠NOR Flash、SLC NAND依賴的成熟製程產能,然因需求穩定,已激勵2026上半年NOR Flash、SLC NAND累積合約價漲幅分別突破100%。由於供應商未有大規模擴產計畫,預估下半年兩項產品的價格將隨供需緊張而繼續調升。

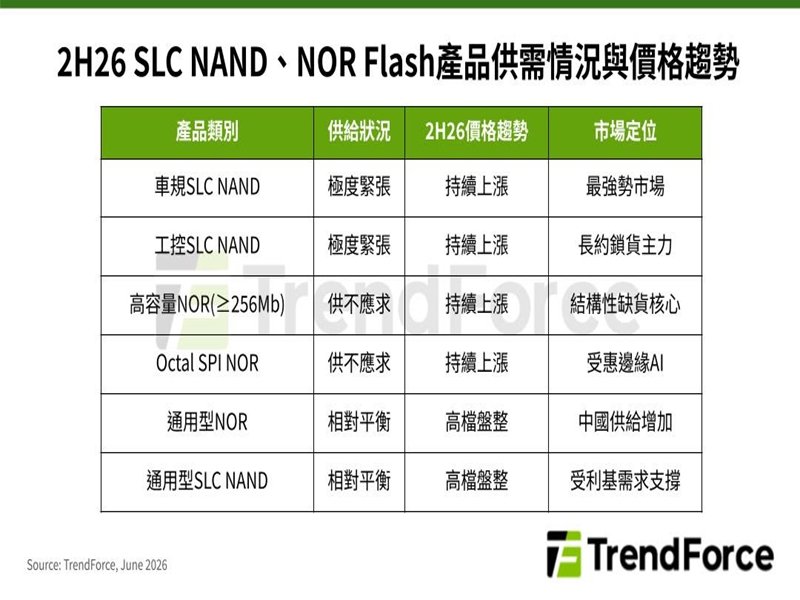

TrendForce說明,NOR Flash的核心價值為即時執行(XIP)能力與高穩定性。在汽車電子領域,隨著自動駕駛輔助系統、智慧座艙等功能升級,車載韌體容量快速膨脹,高密度NOR Flash已成關鍵元件。邊緣AI裝置部分,過去容量僅需數十MB的系統程式,因AI模型本地化運算需求增加,需求往往倍數成長,帶動256Mb以上高容量NOR Flash需求快速提升。此外,在工控、衛星通訊及航太設備等領域,NOR Flash的高可靠特性難以由其他技術取代,形成穩定且高毛利的需求基礎。

SLC NAND則因高P/E壽命、極低錯誤率、長期資料保存能力、寬溫運作特性,成為許多高可靠度系統的唯一選擇。近年智慧工廠、機器人、自主移動設備以及高階網通交換器等產品大量導入即時推論(Inference AI)功能,推升對高可靠度儲存系統需求。企業級server與資料中心則持續使用SLC NAND作為作業系統開機碟(Boot Drive)及高頻寫入緩衝區(Write-intensive Buffer)。在醫療影像設備、軍工電子、航太系統等對資料錯誤幾乎零容忍的環境,SLC NAND更有不可替代的市場地位。

TrendForce表示,2026上半年終端對記憶體產品需求逐步恢復,加上AI相關應用快速成長,大幅消耗市場有限的供給,NOR Flash率先出現交期延長與配貨(Allocation)現象,合約價平均累積漲幅將達100-120%,高容量產品漲勢更顯著。SLC NAND則因部分國際大廠陸續退出小容量及成熟製程產品,供給明顯萎縮,而工控、車用及網通客戶又開始建立長期安全庫存,導致第二季出現明顯的恐慌性備貨潮,上半年價格平均累積漲幅將達130-150%。

分析2026下半年價格走勢,由於全球主要供應商目前皆以製程微縮、提高良率及優化單位晶圓產出為主,無新增產能計畫,預期下半年開始,高度依賴長生命週期產品的車用與工控市場將形成長期缺貨風險。其中,高容量NOR Flash有車用電子與邊緣AI需求支撐,預計下半年價格仍有60-65%以上的調漲空間。而中低容量NOR Flash則可能受中國供應商產能逐步釋放影響,價格漲勢趨緩,部分產品甚至進入高檔盤整階段。

SLC NAND雖然多數產品需求未明顯增加,供應來源卻持續減少,預估2026下半年價格漲勢雖將收斂,但仍有70-75%的上漲空間,工業、車規級產品漲勢可能更強。

TrendForce指出,為避免價格失控衝擊合作關係或促使客戶尋求替代技術,主要供應商未來更可能透過長期供貨合約(LTA)與選擇性接單策略管理供需,意味未來市場競爭的核心將不再只是價格,而是供貨穩定性與客戶關係管理能力。